|

Ставка капитализации/дисконтирования

| |

| ОценщиЦа | Дата: Вторник, 21.04.2015, 10:26 | Сообщение # 1 |

|

Генерал-полковник

Группа: Администраторы

Сообщений: 1042

Статус: Offline

| Оглавление данной темы (в скобках указан номер сообщения):

- Формула расчета ставки дисконтирования по модели САРМ (2)

- Что такое коэффициент бета? (3)

- Что такое среднерыночная ставка дохода и рыночная премия? (4)

- Пример расчета ставки дисконтирования (5)

- Пример расчет премии за размер компании (6)

- Пример обоснования премии за риск инвестирования в компанию (7)

- Пример обоснования премии за степень диверсификации клиентуры (8)

- Понятие безрисковой ставки (9)

Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru

Мы ВКонтакте http://vk.com/club80887874

|

| |

| |

| ОценщиЦа | Дата: Вторник, 21.04.2015, 10:30 | Сообщение # 2 |

|

Генерал-полковник

Группа: Администраторы

Сообщений: 1042

Статус: Offline

| Формула модели оценки капитальных активов (САРМ):

Базовая формула САРМ выглядит следующим образом:

re = rf + бета * (rm - rf ),

А формула определения ставки дисконтирования моделью САРМ на основе данных о коэффициенте бета для сопоставимых компаний выглядит так:

re = rf + бета * (rm - rf ) + S1 + S2,

где:

re - ожидаемая инвестором ставка дохода на собственный капитал (ставка дисконтирования);

rf - безрисковая ставка дохода;

бета - медианное значение коэффициента бета компаний-аналогов;

rm – среднерыночная ставка дохода;

(rm - rf ) = Rm - среднерыночная премия;

S1 – корректировка на риск, связанный с размером оцениваемой компании по сравнению с компаниями-аналогами;

S2 – корректировка на иные факторы риска оцениваемой компании по сравнению с компаниями-аналогами.

Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru

Мы ВКонтакте http://vk.com/club80887874

|

| |

| |

| ОценщиЦа | Дата: Вторник, 21.04.2015, 10:34 | Сообщение # 3 |

|

Генерал-полковник

Группа: Администраторы

Сообщений: 1042

Статус: Offline

| Что такое коэффициент бета?

Мера риска - коэффициент бета

Риск, связанный с инвестициями в акции, можно разделить на две категории: систематический (недиверсифицируемый или рыночный риск) и несистематический (диверсифицируемый риск или риск, связанный со спецификой конкретной компании).

Систематический риск - это риск, связанный с изменением конъюнктуры на рынке ценных бумаг в целом под влиянием макроэкономических и политических факторов (роста или снижения ставки процента, инфляции, изменений в политике правительства и т.д.). Поскольку эти факторы систематически оказывают влияние на экономическую(рыночную) среду, в которой функционируют все предприятия без исключения, их действие сказывается в той или иной степени на всех компаниях. Величина систематического риска зависит от того, насколько чувствительна деятельность компании к перечисленным выше макроэкономическим и политическим факторам. Показателем чувствительности конкретной акции к колебаниям рынка является коэффициент бета. Бета измеряет амплитуду колебаний (неустойчивости) цен на акции какой-либо отдельно взятой компании по сравнению с изменениями фондового рынка в целом, для всех зарегистрированных на нем компаний. При этом колебания на фондовом рынке отслеживаются при помощи фондовых индексов, например, индекс РТС или индекс ММВБ.

Коэффициент бета для акции со средним уровнем риска будет равен 1, что означает, что в случае роста фондового рынка на 10 процентов, стоимость данной акции вырастет также на 10 процентов, а в случае падения рынка на 10 процентов, стоимость акции также упадет на 10 процентов. Риск вложения в акции, коэффициент бета которых равен 1, равен среднерыночному уровню риска. Если же бета=0,5, то котировки таких акций будут расти и снижаться только на половину по сравнению с котировками акций, коэффициент бета которых равен 1. С другой стороны, если бета=2, то степень изменчивости котировок такой акции в два раза выше, чем у средней акции, то есть инвестиции в такие акции в два раза рискованнее, чем инвестиции в акции, бета которых равна 1.

Из вышесказанного следует вывод, что инвестиции в акции, коэффициент бета которых превышает 1, сопряжены с риском выше среднерыночного уровня. Следовательно, разумный инвестор при покупке таких акций захочет получить дополнительный, по сравнению со среднерыночным, доход. Если же бета меньше 1, то риск вложения средств в такие акции меньше, чем в среднем на рынке, следовательно, и ожидаемый инвестором доход по таким акций должен быть ниже среднерыночного. Если бета равна 1, то риск вложения в такие акции равен среднерыночному риску, а ожидаемый доход на инвестиции в такие акции равен среднерыночному доходу.

Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru

Мы ВКонтакте http://vk.com/club80887874

|

| |

| |

| ОценщиЦа | Дата: Вторник, 21.04.2015, 10:37 | Сообщение # 4 |

|

Генерал-полковник

Группа: Администраторы

Сообщений: 1042

Статус: Offline

| Что такое среднерыночная ставка дохода и рыночная премия?

Среднерыночная ставка дохода представляет собой ставку дохода, ожидаемую инвестором при вложении средств в портфель ценных бумаг, состоящий из всех акций. Также среднерыночная ставка дохода – это ставка дохода по акциям, коэффициент бета которых равен единице, поскольку такие акции имеют среднерыночный уровень риска.

Разница между среднерыночной и безрисковой ставками дохода называется рыночной премией (Rm). Рыночная премия представляет собой дополнительный доход сверх безрисковой ставки дохода, который служит компенсацией инвестору за дополнительный уровень риска, который возникает при вложении средств в собственный капитал компании, предполагая, что данный риск находится на среднем уровне.

Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru

Мы ВКонтакте http://vk.com/club80887874

|

| |

| |

| ОценщиЦа | Дата: Вторник, 05.05.2015, 20:30 | Сообщение # 5 |

|

Генерал-полковник

Группа: Администраторы

Сообщений: 1042

Статус: Offline

| Пример расчета ставки дисконтирования (фрагмент из оценочного отчета)

Ставка дисконтирования - это ставка дохода на вложенный капитал, которая используется для пересчета денежных сумм, подлежащих уплате или получению в будущем, к текущей стоимости.

Как правило, ставка дисконтирования определяется как доходность на вложенный капитал, требуемая инвестором, с учетом степени риска обеспечивающих эту доходность активов. Ключевым фактором при определении ставки дисконтирования является фактор риска: чем выше риск, тем больше будет требуемая инвестором доходность на вложенный капитал.

Ставка дисконтирования определялась методом кумулятивного построения. Метод кумулятивного построения основан на том, что ставка является функцией риска и рассчитывается как безрисковая ставка плюс сумма премий за все риски, присущие конкретному объекту оценки.

Одной из распространенных моделей для расчета ставки дисконтирования при оценке бизнеса методом кумулятивного построения является модель. При расчете рисков 0% означает отсутствие данного вида риска, 5% - максимальную степень риска.

Безрисковая ставка дохода. Безрисковая ставка дохода на капитал - это тот доход, который может быть получен инвестором от инвестиций с гарантированно низким риском. Обычно в мировой практике используется ставка дохода по долгосрочным государственным долговым обязательствам.

Поскольку прогнозируемые денежные потоки Общества рассчитываются в рублях, в качестве безрисковой ставки дохода на капитал для различных горизонтов инвестирования целесообразно использовать кривую бескупонных процентных ставок, рассчитываемую Банком России по результатам торгов облигациями федерального займа (ОФЗ).

Для простоты расчетов можно использовать единую ставку для различных сроков. Учитывая, что кривая бескупонных ставок имеет очень слабый положительный наклон, это приближение не приведет к значительному искажению результата. Таким образом, в качестве безрисковой ставки дохода взята бескупонная пятилетняя ставка, которая на дату оценки составляла 6.3% годовых.

В данной ставке доходности уже учтен страновой риск, поэтому нет необходимости определять его отдельно.

На основе имеющейся информации были определены следующие премии за риск.

Руководящий состав, качество управления. Качество управления находит свое отражение во всех сферах существования Общества. Текущее состояние Общества и перспективы его развития во многом предопределены качеством управления. Поскольку Общество на протяжении последних лет является прибыльным, премия за риск берется ниже среднего уровня – 2.0%.

Размер компании. Фактор риска, связанный с размером компании, заключается в том, что относительно небольшие фирмы имеют более неустойчивую динамику развития, чем их крупные отраслевые конкуренты. В связи с этим инвесторы, как правило, требуют дополнительную норму дохода для покрытия риска размера. Поскольку Общество является средней по величине межрегиональной компанией связи, премия за размер составляет 2.0%.

Финансовая структура (источники финансирования компании). Здесь учитываются риски, связанные с деловой и финансовой сторонами бизнеса компании. Чем больше нестабильность в деловой среде компании или чем у нее менее устойчивое финансовое положение, тем выше данная премия. Анализ финансового положения Общества показал, что оно обладает высокой долговой нагрузкой. Поэтому премия за финансовую структуру берется выше средней величины - в размере 3.0%.

Товарная и территориальная диверсификация. Инвестируя средства в бизнес, рациональный инвестор следит за тем, чтобы его вложения были хорошо диверсифицированы. То есть, равнозначные доходы должны поступать от различных сфер бизнеса, имеющих, в идеале, отрицательную корреляцию, что защищает от одновременных потерь во всех сферах бизнеса. При низкой диверсификации доходов компании инвесторы склонны получать повышенную норму дохода. Общество обладает достаточной производственной и территориальной диверсификацией, поэтому надбавка за риск определена в размере 1.5%.

Диверсификация клиентуры. Риск потери клиентуры характерен для всех компаний. Однако потеря клиента в различной степени отражается на объемах сбыта различных предприятий. Чем меньше зависимость доходов компании от одного и/или нескольких крупнейших клиентов, тем при прочих равных условиях она стабильнее. Зависимость компании от клиента можно определить через долю конкретного клиента в объеме выручки предприятия. У Общества достаточно обширная клиентская база, поэтому премия за риск принимается на уровне 1.5%

Доходы: рентабельность и предсказуемость. Важное значение для успешного развития бизнеса имеет способность компании генерировать прибыль. Чем выше прибыль по сравнению со среднеотраслевыми значениями, тем больше компания привлекательна для инвестора. Поскольку в течение нескольких лет Общество является рентабельным, имеется система бизнес-планирования, премия за риск равна 1.5%.

Прочие риски. Прочие риски не выявлены.

Расчет величины ставки дисконтирования приведен ниже

Безрисковая ставка 6.3

Страновой риск -0,0

Руководящий состав: качество управления 2.0

Размер компании 2.0

Финансовая структура (источники финансирования компании) 3.0

Товарная и территориальная диверсификация 1.5

Диверсификация клиентуры 1.5

Доходы: рентабельность и предсказуемость 1.5

Прочие риски 0,0

Итого ставка дисконтирования = 17.8%

Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru

Мы ВКонтакте http://vk.com/club80887874

|

| |

| |

| ОценщиЦа | Дата: Понедельник, 11.06.2018, 18:57 | Сообщение # 6 |

|

Генерал-полковник

Группа: Администраторы

Сообщений: 1042

Статус: Offline

| Премия за размер компании

При расчете премии за риск, связанный с размером компании, необходимо учесть, что крупная компания часто имеет преимущества перед малыми за счет большей стабильности бизнеса, относительно более легкого доступа к финансовым рынкам при необходимости привлечения дополнительных ресурсов. Вместе с тем, есть ряд отраслей, где эффективнее работают малые предприятия: торговля, общественное питание, обслуживание населения, производство без применения сложных технологических процессов. Поэтому величину премии за риск обоснованно оценивать с учетом тенденций, сложившихся на аналогичных предприятиях, которые занимаются теми же видами экономической деятельности, что и оцениваемое предприятие.

В результате премия за риск, связанный с размером компании, может быть определена по следующей формуле:

Хr = Хmax ×(1 – N / Nmax), где

Хr – искомый уровень премии за риск, связанный с размером компании;

Хmax– максимальный размер премии (5%);

N – величина активов оцениваемой компании по балансу на дату оценки;

Nmax – максимальная величина активов среди аналогичных предприятий, которые занимаются теми же видами экономической деятельности.

Например: определить премию за риск, связанный с размером компании, для ОАО «Объект оценки», величина совокупных активов которой на дату оценки составляла 46 462 млн.руб. Известна информация о величине активов аналогичных компаний: «Первый аналог» 20 029 млн.руб., «Второй аналог» 22 760 млн.руб., «Третий аналог» 51 702 млн.руб., «Четвертый аналог» 61 859 млн.руб.

Решение: максимальная величина активов среди аналогичных предприятий отмечается у «Четвертого аналога» и составляет 61 859 млн.руб. Тогда премия за риск, связанный с размером компании, для ОАО «Объект оценки» по представленной формуле составит:

Премия за размер компании = 5% * (1- 46 462/ 61 859) = 1,2%

Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru

Мы ВКонтакте http://vk.com/club80887874

|

| |

| |

| ОценщиЦа | Дата: Понедельник, 11.06.2018, 19:03 | Сообщение # 7 |

|

Генерал-полковник

Группа: Администраторы

Сообщений: 1042

Статус: Offline

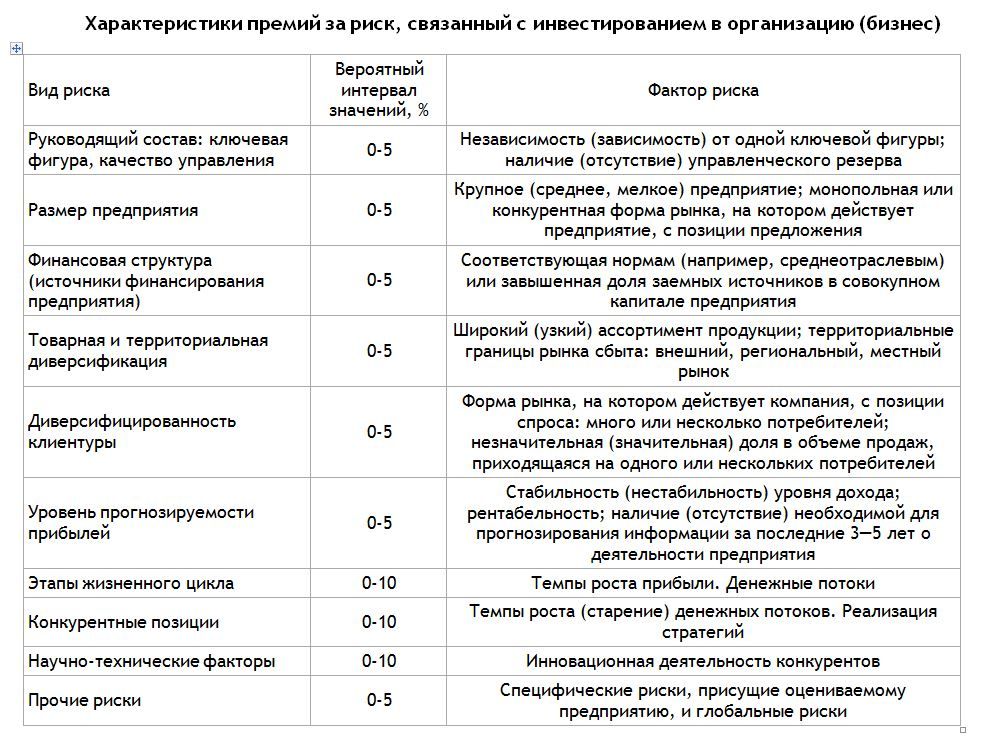

| Характеристики премий за риск, связанный с инвестированием в организацию (бизнес) - информация нужная для расчета ставки дисконтирования

Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru

Мы ВКонтакте http://vk.com/club80887874

|

| |

| |

| ОценщиЦа | Дата: Понедельник, 11.06.2018, 19:10 | Сообщение # 8 |

|

Генерал-полковник

Группа: Администраторы

Сообщений: 1042

Статус: Offline

| Премия за степень диверсификации клиентуры

пример №1

Риск потери клиентуры характерен для всех предприятий. Однако потеря клиента в различной степени отражается на объемах сбыта различных предприятий. Чем меньше зависимость доходов компании от одного или нескольких крупнейших клиентов, тем при прочих равных условиях она стабильнее. Зависимость компании от клиента можно определить через долю конкретного клиента в сумме выручки предприятия. Степень диверсификации клиентуры оценивается как высокая. У предприятия довольно широкая сеть клиентуры и назвать одного или нескольких клиентов, которые занимали бы в объеме выручки наибольшее положение, нельзя. Премия за риск равна 2 %.

пример №2

Предприятие реализует свою продукцию не одному потребителю, а многим. Значит, если в силу каких-либо причин будет потерян один из покупателей, результат работы предприятия от этого изменится не значительно. Но поскольку на поиск нового покупателя потребуется определенное время, данному виду риска присвоим уровень в 2%.

Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru

Мы ВКонтакте http://vk.com/club80887874

|

| |

| |

| ОценщиЦа | Дата: Понедельник, 11.06.2018, 19:26 | Сообщение # 9 |

|

Генерал-полковник

Группа: Администраторы

Сообщений: 1042

Статус: Offline

| Безрисковая ставка

Безрисковая ставка – это ставка доходности при инвестировании в безрисковые активы, то есть активы, инвестиции в которые имеют гарантированную возвратность и доход. Как правило, безрисковая ставка принимается на уровне доходности государственных долговых бумаг высокой категории надёжности.

Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru

Мы ВКонтакте http://vk.com/club80887874

|

| |

| |

| ОценщиЦа | Дата: Воскресенье, 05.05.2024, 12:41 | Сообщение # 10 |

|

Генерал-полковник

Группа: Администраторы

Сообщений: 1042

Статус: Offline

| Основные подходы к определению ставки дисконтирования

- САРМ (модель оценки капитальных активов);

- Кумулятивный метод;

- WACC (средневзвешенная стоимость капитала).

1. Модель САРМ (модель оценки капитальных активов, модель Шарпа) имеет следующий вид:

R = Rf + β(Rm – Rr) + S, + S2 + C,

где R – коэффициент дисконтирования, требуемая инвестором ставка дохода на собственный капитал;

Rf – безрисковая ставка дохода;

β – коэффициент бетта (является метой систематического риска, связанного с макроэкономическими и политическими процессами, происходящими в стране);

Rm – общая доходность рынка в целом (среднерыночного портфеля ценных бумаг);

Si – премия для малых предприятий;

S2 – премия за риск, характерная для отдельной компании;

С – страновой риск.

2. Кумулятивный метод для определения ставки дисконтирования:

R= Rf + Si + S2 + S3 + S4 + S5+ Se+ S7.

Для малых компаний закрытого типа наиболее широко применяется кумулятивный метод. Как показывает само название, кумулятивный метод основан на предпосылке, что ставка дисконтирования, применяемая компанией, «собрана» из ряда факторов риска, которые в совокупности представляют характеристику общего дохода, требующиеся расчетливому покупателю для компенсации совокупного риска, когда он решается приобрести данную компанию. Кумулятивный метод построения ставки дисконтирования предусматривает сложение безрисковой ставки и рисковые компоненты.

3. Модель WACC (средневзвешенная стоимость капитала):

WACC = [Kd(1–T)*Wd] + Kp*Wp + Ks*Ws,

где Kd – стоимость привлечения заемного капитала,%;

Wd – доля заемного капитала в структуре капитала, %;

Kp – стоимость привлечения акционерного капитала (привилегированные акции), %;

Wp – доля привилегированных акций в структуре капитал предприятия, %;

Ks – стоимость привлечения акционерного капитала (обыкновенные акции), %;

Ws – доля обыкновенных акций в структуре капитала предприятия, %.

Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru

Мы ВКонтакте http://vk.com/club80887874

|

| |

| |

|