Этапы оценки бизнеса методом дисконтированных денежных потоков:

Этап 1

Получить у руководства оцениваемого предприятия (или подготовить) финансовый пpогноз для каждого интервала планирования (месяц, квартал, год) деятельности вплоть до и включая конечный год. (Конечный год - прогноз следующего полного года после того как результаты деятельности компании покажут стабильный темп роста.)

Этап 2

Произвести коppектиpовку финансовых прогнозов (если в них присутствуют отклонения от правил ведения бухгалтеpского учета или, если тpебуются какие-либо ноpмализационные коppектиpовки). Корректировки могут не потребоваться, если финансовые прогнозы на Этапе 1 были составлены с их учетом.

Этап 3

Если требуется, рассчитать сумму налога на прибыль для нормализованной прогнозируемой прибыли до уплаты налогов, найденной на Этапе 2. Таким образом, оценщик определяет величину прогнозируемой чистой прибыли. (Этап 3 может не потребоваться, если на Этапе 2 не проводилось никаких корректировок, а налог на прибыль был учтен при составлении финансовых прогнозов на этапе 1.)

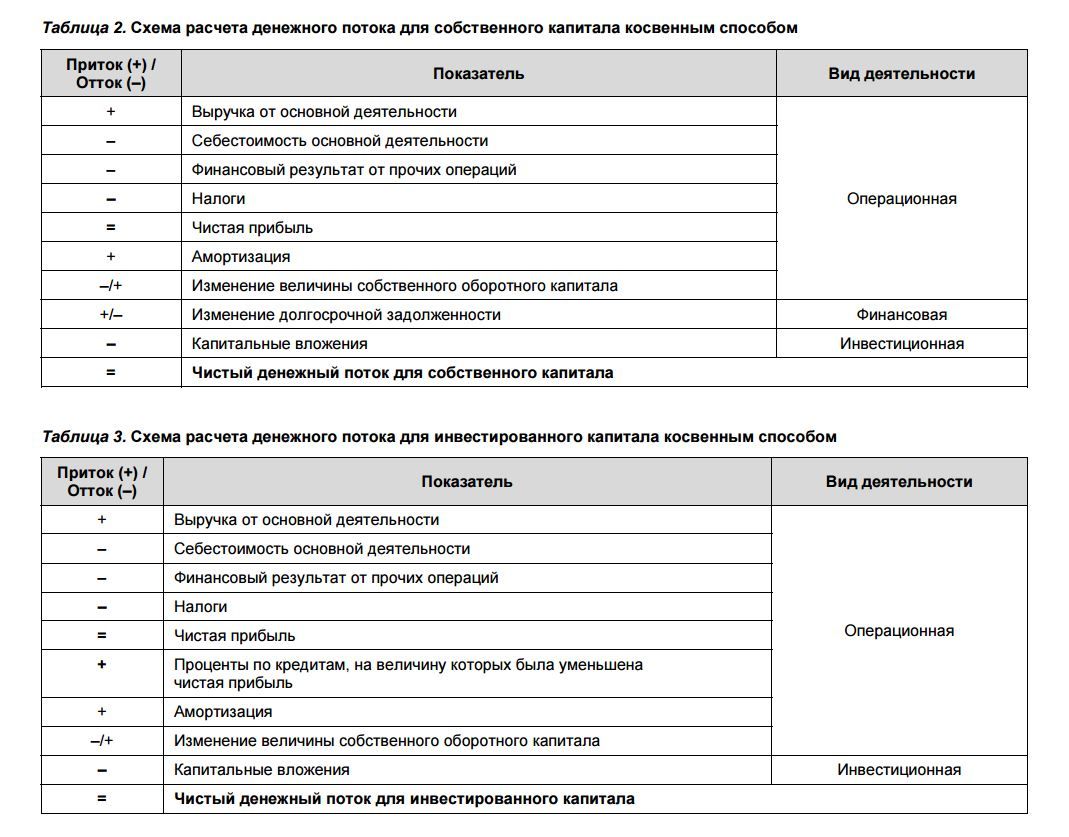

Этап 4

Если для оценки стоимости предприятия применяется метод “Дисконтирование чистого денежного потока”, то на данном этапе необходимо на основе прогнозируемой чистой прибыли, полученной на Этапе 3, рассчитать величину чистого денежного потока для собственного или общего инвестированного капитала, в зависимости от цели оценки.

Этап 5

Установить pазмеp ставки дисконта и коэффициента капитализации для соответствующего потока дохода, на основе которого будет определяться стоимость предприятия - чистая прибыль или чистый денежный поток для собственного или общего инвестированного капиталов.

Этап 6

Найти стоимость предприятия в остаточный период, разделив финансовый прогноз конечного года, подготовленного на Этапе 1 на соответствующий коэффициент капитализации, рассчитанный на основе ставки дисконта на Этапе 5.

Этап 7

Рассчитать фактор дисконтирования для каждого интервала планирования, включая остаточный период.

Этап 8

Определить стоимость оцениваемого предприятия, умножив прогнозируемую величину чистой прибыли (Этап 1 или 3) или чистого денежного потока (Этап 4) каждого интервала планирования (включая прогноз конечного года) на соответствующий фактор дисконтирования.

Этап 9

Провести “Тест на здравомыслие”, цель которого определить насколько разумна полученная величина стоимости.

Этап 10

Определить стоимость оцениваемого предприятия с учетом корректировок на неоперационные активы, а также на избыток или дефицит активов.

Этап 11

Если тpебуется, провести дополнительные корректировки стоимости, установленной на Этапе 10: скидка за недостаточную ликвидность, пpемия за контpольный пакет, или скидка за миноpитаpную долю.