|

ГАПМ имени Пастухова (Ярославль)

| |

| ОценщиЦа | Дата: Понедельник, 20.04.2015, 20:51 | Сообщение # 1 |

|

Генерал-полковник

Группа: Администраторы

Сообщений: 1042

Статус: Offline

| ФГБОУ ДПО «Государственная академия промышленного менеджмента имени Н.П. Пастухова» имеет разрешение Минимущества России на профессиональную переподготовку в области оценочной деятельности (распоряжение № 1775-р от 02.07.2002 г.)

Для приобретения тестов ГАПМ им.Пастухова пишите на электронку: expert.rsa@mail.ru

Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru

Мы ВКонтакте http://vk.com/club80887874

|

| |

| |

| ОценщиЦа | Дата: Вторник, 21.07.2015, 10:13 | Сообщение # 2 |

|

Генерал-полковник

Группа: Администраторы

Сообщений: 1042

Статус: Offline

| Экзамен «Оценка недвижимости», вар.2 (цена = 2500 руб.)

Определить стоимость объектов недвижимости методом капитализации дохода.

1.Оценивается офисное здание, срок прогнозного использования не определен, но предполагается, что он будет весьма продолжителен. Норма дохода на инвестиции 19%, безрисковая ставка 9%. ЧОД $150 000. Уровень доходов с объекта практически постоянен.

2.Оценивается овощной склад, срок прогнозного использования 10 лет, к концу этого срока ожидается рост стоимости склада на 45% Норма дохода на инвестиции 15%, безрисковая ставка 8%. Площадь склада 2 800 кв.м., ставка 5 у.е с 1 кв.м в сутки, заполняемость 75%, операционные расходы $800 000 в год, резервы замещения $50 000 в год.

3.Оценивается гостиница на курорте, невероятно модном в этом сезоне и характеризующимся сверхдоходами гостиничного бизнеса на момент оценки. Срок прогнозного использования объекта 8 лет. Норма дохода на инвестиции 30%, безрисковая ставка 6%. В гостинице 300 стандартных номеров, стоимость $145 за номер в сутки, заполняемость 90%, операционные расходы и резервы замещения $1 000 000 в год.

Задачи на ипотечно-инвестиционный анализ

4.Объект недвижимости приобретен с привлечением ипотечного кредита в сумме 800 000 у.е., выданного на 18 лет под 10% годовых. Коэффициент ипотечной задолженности 0,8. Ежегодно объект генерирует доход в сумме 125 000 у.е. Рассчитать ставку капитализации и норму дохода на собственный капитал.

5. Рассчитать фактор Эллвуда и ставку капитализации для объекта недвижимости, приобретенного на 65% за счет ипотечного кредита, выданного на 18 лет под 10,5% годовых с условиями ежеквартального погашения равными платежами. Через 7 лет планируется перепродажа объекта. Погашенная доля кредита на этот момент составит 19,533% от первоначальной его суммы. Изменение стоимости объекта в этот период не планируется. Норма дохода на собственный капитал 14% в год. Рассчитать ставку капитализации методом рыночных экстракций.

6. Исследуется рынок офисных помещений в центре города. Класс качества – B+ и A-. Типичным для этого сегмента рынка является сдавать в аренду не всю полезную площадь, так как часть ее необходима для функций эксплуатации здания и управления им. Коммунальные расходы обычно включаются в арендную ставку. Однако встречаются и договора чистой аренды, хотя они являются скорее исключением.

Офисные помещения часто предлагаются не только для аренды, но и для продажи. Иногда объекты продаются целиком, иногда продается примерно та же часть площади, что и сдается в аренду. При продаже скидка на уторгование на этом сегменте рынка составляет примерно 8% от цен предложения. Ставки аренды уторгованию не подлежат в связи с высоким спросом на арендуемые офисы. Ниже представлена база данных, собранная оценщиком.

Объект №1. Офисное здание общей площадью 6 500 кв.м., выставлено на продажу за 10 385 тыс.у.е. В аренду предлагаются офисы по ставке 515 у.е. за 1 кв.м. в год. Коммунальные расходы платит арендатор. Размер коммунальных расходов и доля сдаваемых в аренду площадей Объекта №1 соответствуют средним по рынку.

Объект №2. Офисные площади, недавно проданные по цене в среднем 2 362,5 у.е. за 1 кв.м., предлагаются в аренду по ставке 700 у.е. за 1 кв.м. в год. Коммунальные расходы включены. Условия сдачи в аренду офисов Объекта №2 и доля сдаваемых площадей соответствуют средним по рынку.

Объект №3. Предлагаются на продажу или в аренду офисные площади. Ставка аренды – 620 у.е. за 1 кв.м. в год, цена предложения на продажу – 2 318 у.е. за 1 кв.м. Условия сдачи в аренду офисов Объекта №3 и доля сдаваемых площадей соответствуют средним по рынку.

Объект №4. Офисное здание общей площадью 10 000 кв.м. выставлено на продажу за 17,8 млн.у.е. В аренду предлагаются офисы общей площадью 7 000 кв.м. по ставке 650 у.е. за 1 кв.м. в год. Коммунальные расходы включены. В процессе общения с владельцами оценщик дополнительно получил следующую информацию об Объекте №4:

Реально сдается в аренду 6 300 кв.м. Операционные расходы и резервы на замещение оцениваются на уровне 1 638 тыс.у.е. в год, в том числе коммунальные расходы – 800 тыс.у.е. Условия эксплуатации и сдачи этого здания в аренду могут быть приняты в качестве среднерыночных. Ставку капитализации принять как среднее арифметическое из результатов по каждому из объектов.

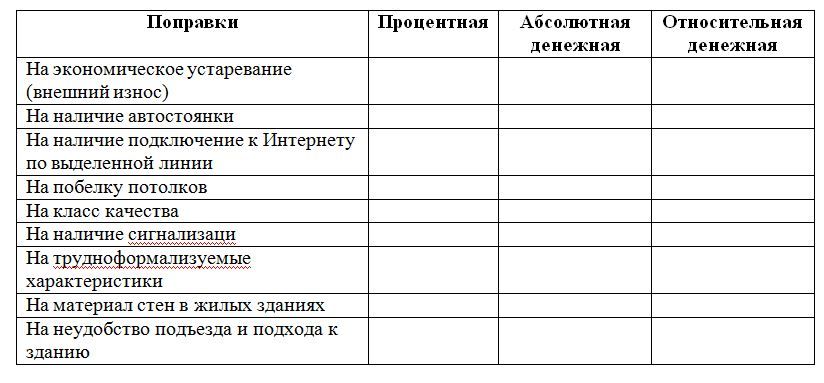

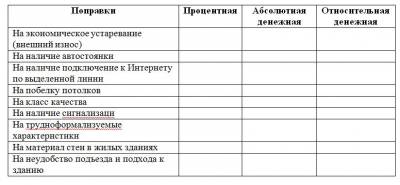

7.Классифицируйте следующие поправки (процентная, абсолютная денежная, относительная денежная)

На локальные особенности местоположения

На наличие пристроенной беседки

На размер здания

На замену покрытия пола

На наличие большого земельного участка

На время действия цены

На реконструкцию, приводящую к повышению класса качества

На наличие телефона

На физический износ, выраженный в процентах

Оценить объект недвижимости в рамках сравнительного подхода методом прямого анализа сопоставимых продаж

8. Требуется оценить объект недвижимости – двухэтажное отдельно стоящее офисное здание, находящееся в центре города, площадью 850 кв.м, с автостоянкой на 8 машино-мест. Имеется следующая рыночная информация:

№№ п/п Объект Площадь, кв.м Кол-во этажей Место-положение Наличие автостоянки Дата продажи Цена, у.е.

1 Офисное здание 900 2 Окраина города 5 м/м 1 месяц назад 355 000

2 Офисное здание 100 1 Центр города 30 м/м 3 дня назад 125 000

3 Складское здание 150 2 Центр города 60 м/м 1 месяц назад 530 000

4 Офисное здание 100 1 Центр города 42 м/м 3 дня назад 137 000

5 Офисное здание 100 1 Окраина города 30 м/м 3 дня назад 70 000

6 Офисное здание 700 2 Центр города Отсутствует 3 месяца назад 460 000

7 Офисное здание 750 2 Центр города 25 м/м 5 месяцев назад 487 000

Известно, что в этом году цены на офисную недвижимость росли в среднем на 3% ежемесячно. Составить таблицу сопоставления характеристик объекта оценки и аналогов и таблицу корректировок цен аналогов.

Далее идет таблица, которая здесь по техпричинам не приводится. Полную версию задачи см. в прикрепленном файле (внизу данного сообщения).

9.Каковы правила определения строительного объема здания с чердачным перекрытием?

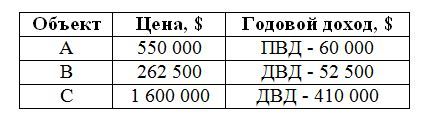

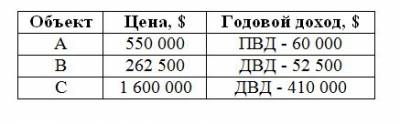

10.Прогнозируемый потенциальный валовой доход с объекта недвижимости равен $ 250 000. Произведите экспресс-оценку объекта с использованием валового рентного мультипликатора, если на рынке удалось собрать следующие данные:

Объект Цена, $ Годовой доход, $

A 1 485 000 ПВД - 270 000

B 8 750 ПВД - 2 500

C 3 600 000 ДВД - 400 000

11. Какие методики оценки земли используются для оценки незастроенных участков? Отметить все правильные ответы

A. Сравнения продаж

B. Выделения

C. Распределения

D. Капитализации земельной ренты

E. Остатка

F. Предполагаемого использования

G. Ни в одном из перечисленных

12. Какое использование участка земли будет наиболее эффективным и какова наибольшая остаточная стоимость земли?

A. Торговый центр

B. Офисное здание

C. Жилое здание

Далее идет таблица, которая здесь по техпричинам не приводится. Полную версию задачи см. в прикрепленном файле (внизу данного сообщения).

13. Оценивается 2-комнатная квартира с кухней 5,5 м. В настоящее время считается стандартом кухня площадью не менее 9 м. Требуется замена устаревшей сантехники. Какой тип износа учитывает оценщик? Отметьте все нужные позиции.

A. Физический износ

B. Функциональный износ

C. Внешний износ

D. Ничего из перечисленного

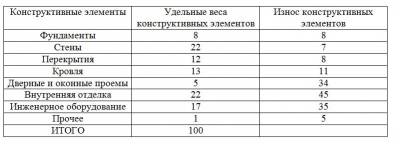

14. Определить суммарный физический износ объекта недвижимости, если имеются следующие данные о состоянии объекта:

Далее идет таблица, которая здесь по техпричинам не приводится. Полную версию задачи см. в прикрепленном файле (внизу данного сообщения).

15. Определить полную восстановительную стоимость офисного здания в г.Москве, если имеются следующие данные:

Общая площадь 80 500 кв.м

Полезная площадь 60 000 кв.м

Строительный объем 280 000 куб.м

Год постройки 2007

Стоимость 1 куб.м на 01.01.07 по данным Ко-Инвест 4 250 руб.

Стоимость 1 куб.м на 1969 г. по данным УПВС 22 руб.

Индекс изменения цен в строительстве с 01.01.07 на дату оценки 1,22

Индекс пересчета цен от уровня 1969 года к уровню 1984 года 1,17

НДС 18%

Налог на прибыль 24%

Норма прибыли инвестора 23%

Ставка капитализации для зданий 0,14

Ставка капитализации для земли 0,11

Некоторые региональные коэффициенты:

г.Москва 1,19

Новосибирская область 1,13

Рязанская область 0,96

Якутия 1,91

Ярославская область 1,02

16. Определить стоимость объекта недвижимости в рамках затратного подхода, если известны следующие данные:

Площадь земельного участка 0,24 га

Кадастровая стоимость земли 6 000 руб/кв.м

Рыночная стоимость земли 10 500 руб./кв.м

Балансовая стоимость здания на дату оценки 1 750 000 руб.

Полная восстановительная стоимость здания 13 520 000 руб.

Стоимость СМР 10 000 000 руб.

Физический износ 10%

Функциональный (моральный) износ 5%

Внешний (экономический) износ отсутствует

Прикрепления:

_2.doc

(138.0 Kb)

Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru

Мы ВКонтакте http://vk.com/club80887874

|

| |

| |

| ОценщиЦа | Дата: Суббота, 09.01.2016, 19:42 | Сообщение # 3 |

|

Генерал-полковник

Группа: Администраторы

Сообщений: 1042

Статус: Offline

| Экзамен «Оценка недвижимости», вар.3Определить стоимость объектов недвижимости методом капитализации дохода. 1. Оценивается овощной склад, на момент оценки наблюдается неслыханный урожай овощей, приведший к повышенному спросу на складские услуги. Срок прогнозного использования объекта 6 лет. Норма дохода на инвестиции 35%, безрисковая ставка 8%. Площадь склада 2 000 кв.м., ставка 7 у.е с 1 кв.м в сутки, заполняемость 98%, операционные расходы и резервы замещения $1 350 000 в год. 2. Оценивается склад площадью 1500 кв.м. Ставка аренды $4 с 1 кв.м.в день. Заполняемость 70%. Операционные расходы и резервы замещения 11% от ПВД. Склад находится на месторождении, эксплуатация которой близится к завершению. Срок прогнозного использования склада – 5 лет. Норма дохода на инвестиции 18% годовых. Безрисковая ставка 9%. 3. Оценивается офисное здание, срок прогнозного использования не определен, но предполагается, что он будет не менее 45 лет. Норма дохода на инвестиции 17%, безрисковая ставка 6%. ПВД $135 000, потери от недоиспользования – 5%, операционные расходы – $10 000, резервы замещения - $2 000. Уровень доходов с объекта практически постоянен. Задачи на ипотечно-инвестиционный анализ 4. Объект недвижимости приобретается с привлечением ипотечного кредита в сумме 850 000 у.е., выданного на 25 лет под 8% годовых. Рассчитать стоимость объекта недвижимости и величину генерируемого им годового потока доходов, если коэффициент ипотечной задолженности составляет 0,6, норма дохода на собственный капитал 12%. 5. Объект недвижимости приобретен с привлечением кредита в сумме 579 179 у.е., выданного на 25 лет под 9% годовых. Норма дохода на собственный капитал составляет 14%. Перепродажа объекта планируется через 15 лет, за этот срок ожидается рост стоимости объекта на 70%. Ставка капитализации 10,5%. Определить стоимость объекта и долю чистого операционного дохода, остающуюся после выплат по обслуживанию долга в распоряжении собственника. Рассчитать ставку капитализации методом рыночных экстракций. 6. Исследуется рынок офисных помещений в центре города. Класс качества – B+ и A-. Типичным для этого сегмента рынка является сдавать в аренду не всю полезную площадь, так как часть ее необходима для функций эксплуатации здания и управления им. Коммунальные расходы обычно включаются в арендную ставку. Однако встречаются и договора чистой аренды, хотя они являются скорее исключением. Офисные помещения часто предлагаются не только для аренды, но и для продажи. Иногда объекты продаются целиком, иногда продается примерно та же часть площади, что и сдается в аренду. При продаже скидка на уторгование на этом сегменте рынка составляет примерно 12% от цен предложения. Ставки аренды уторгованию не подлежат в связи с высоким спросом на арендуемые офисы. Ниже представлена база данных, собранная оценщиком. Объект №1. Офисное здание общей площадью 80 000 кв.м. продано за 318 170 тыс.у.е. В аренду предлагаются офисы общей площадью 55 000 кв.м. по ставке 1000 у.е. за 1 кв.м. в год. Коммунальные расходы включены. В процессе общения с владельцами оценщик дополнительно получил следующую информацию об Объекте №1: Реально сдается в аренду 52 250 кв.м. Операционные расходы и резервы на замещение оцениваются на уровне 327 у.е. за 1 кв.м общей площади в год, в том числе коммунальные расходы – 100 у.е. за 1 кв.м Условия эксплуатации и сдачи этого здания в аренду могут быть приняты в качестве среднерыночных. Объект №2. Офисное здание общей площадью 60 500 кв.м., продано за 260 150 тыс.у.е. В аренду предлагаются офисы по ставке 1120 у.е. за 1 кв.м. в год. Коммунальные расходы включены. Условия сдачи в аренду офисов Объекта №2 и доля сдаваемых площадей соответствуют средним по рынку. Объект №3. Предлагаются на продажу или в аренду офисные площади. Ставка аренды – 950 у.е. за 1 кв.м. в год, коммунальные расходы несет арендатор. Цена предложения на продажу – 6 590 у.е. за 1 кв.м. Уровень коммунальных расходов Объекта №3 и доля сдаваемых площадей соответствуют средним по рынку. Объект №4. Предлагаются на продажу или в аренду офисные площади. Ставка аренды – 1200 у.е. за 1 кв.м. в год, цена предложения на продажу – 7 995 у.е. за 1 кв.м. Условия сдачи в аренду офисов Объекта №4 и доля сдаваемых площадей соответствуют средним по рынку. Ставку капитализации принять как среднее арифметическое из результатов по каждому из объектов. 7.Классифицируйте следующие поправки  8. Требуется оценить объект недвижимости – двухэтажное отдельно стоящее офисное здание, находящееся на окраине города, площадью 1 000 кв.м, с автостоянкой на 20 машино-мест. Имеется следующая рыночная информация:  Известно, что в этом году цены на офисную недвижимость росли в среднем на 5% ежемесячно. Составить таблицу сопоставления характеристик объекта оценки и аналогов и таблицу корректировок цен аналогов. Таблица сопоставления характеристик объекта оценки и аналогов ... 9. Сколько глав содержит сводный сметный расчет? 10. Прогнозируемый действительный валовой доход с объекта недвижимости равен $ 50 000. Произведите экспресс-оценку объекта с использованием валового рентного мультипликатора, если на рынке удалось собрать следующие данные:  11. Какие методики оценки земли используются для оценки только застроенных участков? Отметить все правильные ответы A. Сравнения продаж B. Выделения C. Распределения D. Капитализации земельной ренты E. Остатка F. Предполагаемого использования G. Ни один из перечисленных 12. Какое использование участка земли будет наиболее эффективным и какова наибольшая остаточная стоимость земли? A. Складское здание. B. Торговое здание. C. Офисное здание.  13. Оценивается жилой дом в престижном районе, построенный полтора года назад. Полгода назад рядом с ним была построена транспортная развязка, что весьма усилило шум и ухудшило воздух. Какой тип износа учитывает оценщик? Отметьте все нужные позиции. A. Физический износ B. Функциональный износ C. Внешний износ D. Ничего из перечисленного 14. Определить суммарный физический износ объекта недвижимости, если имеются следующие данные о состоянии объекта:  15. Определить полную восстановительную стоимость офисного здания в г.Якутске, если имеются следующие данные: Общая площадь 1 300 кв.м Полезная площадь 1 000 кв.м Строительный объем 5 200 куб.м Год постройки 2005 Стоимость 1 куб.м на 01.01.07 по данным Ко-Инвест 4 075 руб. Стоимость 1 куб.м на 1969 г. по данным УПВС 19,7 руб. Индекс изменения цен в строительстве с 01.01.07 на дату оценки 1,195 Индекс пересчета цен от уровня 1969 года к уровню 1984 года 1,181 НДС 18% Налог на прибыль 24% Норма прибыли инвестора 19% Ставка капитализации для зданий 0,13 Ставка капитализации для земли 0,10 Некоторые региональные коэффициенты: г.Москва 1,19Новосибирская область 1,13Рязанская область 0,96Якутия 1,91Ярославская область 1,0216. Определить стоимость объекта недвижимости в рамках затратного подхода, если известны следующие данные: Площадь земельного участка 0,15 га Кадастровая стоимость земли 8 000 руб/кв.м Рыночная стоимость земли 16 500 руб./кв.м Балансовая стоимость здания на дату оценки 750 000 руб. Полная восстановительная стоимость здания 1 035 000 руб. Стоимость СМР 900 000 руб. Физический износ 18% Функциональный (моральный) износ отсутствует Внешний (экономический) износ 7%

Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru

Мы ВКонтакте http://vk.com/club80887874

|

| |

| |

| ОценщиЦа | Дата: Четверг, 06.10.2016, 11:22 | Сообщение # 4 |

|

Генерал-полковник

Группа: Администраторы

Сообщений: 1042

Статус: Offline

| Экзамен «Оценка недвижимости», вар.3

1. Оценивается мотель на трассе, постепенно теряющей свое значение. Популярность мотеля и доходы падают. Срок прогнозного использования мотеля 7 лет. Норма дохода на инвестиции 14%, безрисковая ставка 7%. В мотеле 40 комнат, стоимость $50 за комнату в сутки, заполняемость 75%, операционные расходы и резервы замещения $130 000 в год.

2. Оценивается склад площадью 500 кв.м. Ставка аренды $6 с 1 кв.м.в день. Заполняемость 80%. Операционные расходы и резервы замещения 8% от ДВД. Срок прогнозного использования склада не определен, но предполагается достаточно продолжительным. Норма дохода на инвестиции 15% годовых. Безрисковая ставка 6,5%.

3. Оценивается склад, приносящий стабильные доходы. Прогнозный период использования объекта 10 лет, за это время предполагается рост стоимости объекта на 60%. Норма дохода на инвестиции 16%, безрисковая ставка 8%. Площадь склада 5 000 кв.м., ставка 5 у.е с 1 кв.м в сутки, заполняемость 75%, операционные расходы $2 250 000 в год, резервы замещения $250 000 в год.

4. Объект недвижимости приобретен с привлечением ипотечного кредита, выданного на 15 лет под 7,45% годовых. Ежегодно объект приносит 750 000 у.е. дохода. Ставка капитализации 12%, норма дохода на собственный капитал 16%. Рассчитать стоимость объекта и сумму ипотечного кредита.

5. Здание приобретено на 60% с привлечением кредита, выданного на 25 лет под 14% годовых. В настоящий момент оно приносит доход от аренды в сумме 70 000 у.е. в год, однако договор аренды завершится через 10 лет после приобретения здания, и оно, скорее всего, будет перепродано. Норма дохода на собственный капитал составляет 17%. Планируется, что за 10 лет стоимость здания вырастет на 10%. Рассчитать стоимость здания. Рассчитать ставку капитализации методом рыночных экстракций.

6. Исследуется рынок офисных помещений в центре города. Класс качества – B+ и A-. Типичным для этого сегмента рынка является сдавать в аренду не всю полезную площадь, так как часть ее необходима для функций эксплуатации здания и управления им. Коммунальные расходы обычно включаются в арендную ставку. Однако встречаются и договора чистой аренды, хотя они являются скорее исключением.

Офисные помещения часто предлагаются не только для аренды, но и для продажи. Иногда объекты продаются целиком, иногда продается примерно та же часть площади, что и сдается в аренду. При продаже скидка на уторгование на этом сегменте рынка составляет примерно 9% от цен предложения. Ставки аренды уторгованию не подлежат в связи с высоким спросом на арендуемые офисы.

Ниже представлена база данных, собранная оценщиком.

Объект №1. Предлагаются на продажу или в аренду офисные площади. Ставка аренды – 300 у.е. за 1 кв.м. в год, цена предложения на продажу – 1 632 у.е. за 1 кв.м. Условия сдачи в аренду офисов Объекта №1 и доля сдаваемых площадей соответствуют средним по рынку.

Объект №2. Офисное здание общей площадью 35 000 кв.м. выставлено на продажу за 52 606 тыс.у.е. В аренду предлагаются офисы по ставке чистой аренды 350 у.е. за 1 кв.м. в год. Доля сдаваемых площадей Объекта №2 соответствуют средним по рынку.

Объект №3. Офисное здание общей площадью 20 000 кв.м. выставлено на продажу за 26,42 млн.у.е. В аренду предлагаются офисы общей площадью 15 000 кв.м. по ставке 340 у.е. за 1 кв.м. в год. Коммунальные расходы включены.

В процессе общения с владельцами оценщик дополнительно получил следующую информацию об Объекте №3:

Реально сдается в аренду 13 500 кв.м. Операционные расходы и резервы на замещение оцениваются на уровне за 153 у.е за 1 кв.м сдаваемых в аренду площадей. Коммунальные расходы – 700 000 за все здание. Условия эксплуатации и сдачи этого здания в аренду могут быть приняты в качестве среднерыночных.

Объект №4. Офисные площади, проданные недавно по цене 1 856 у.е. за 1 кв.м предлагаются в аренду. Ставка аренды – 375 у.е. за 1 кв.м. в год, коммунальные расходы включены. Условия сдачи в аренду офисов Объекта №4 и доля сдаваемых площадей соответствуют средним по рынку. Ставку капитализации принять как среднее арифметическое из результатов по каждому из объектов.

таблица

8. Требуется оценить объект недвижимости – двухэтажное отдельно стоящее складское здание, находящееся на окраине города вдали от подъездных ж/д путей, площадью 3 000 кв.м, с 2 лифтами-подъемниками. Имеется следующая рыночная информация:

таблица

Известно, что в этом году цены на складскую недвижимость росли в среднем на 2% ежемесячно. Составить таблицу сопоставления характеристик объекта оценки и аналогов и таблицу корректировок цен аналогов.

таблица

9. В чем отличие цокольного этажа от подвального?

10. Прогнозируемый потенциальный валовой доход с объекта недвижимости на текущий год равен $ 500 000. Произведите экспресс-оценку объекта с использованием валового рентного мультипликатора, если на рынке удалось собрать следующие данные:

таблица

11. В каких их методик оценки сельскохозяйственных земель могут использоваться данные по урожайности культур? Отметить все правильные ответы

A. Сравнения продаж

B. Выделения

C. Распределения

D. Капитализации земельной ренты

E. Остатка

F. Предполагаемого использования

G. Ни один из перечисленных

12. Какое использование участка земли будет наиболее эффективным и какова наибольшая остаточная стоимость земли?

A. Жилое здание.

B. Торговое здание.

C. Складское здание.

таблица

13. Оценивается жилой дом в малопрестижном спальном районе. Крыша прохудилось, система канализации требует замены. Средняя площадь кухонь 10 м при современном нормативе 8,5 м. Какой тип износа учитывает оценщик? Отметьте все нужные позиции.

A. Физический износ

B. Функциональное устаревание

C. Внешнее устаревание

D. Ничего из перечисленного

14. Определить суммарный физический износ объекта недвижимости, если имеются следующие данные о состоянии объекта:

таблица

15. Определить полную восстановительную стоимость складского здания в Ярославле, если имеются следующие данные:

таблица

16. Определить стоимость объекта недвижимости в рамках затратного подхода, если известны следующие данные:

таблица

Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru

Мы ВКонтакте http://vk.com/club80887874

|

| |

| |

| ОценщиЦа | Дата: Четверг, 06.10.2016, 11:29 | Сообщение # 5 |

|

Генерал-полковник

Группа: Администраторы

Сообщений: 1042

Статус: Offline

| Оценка машин, оборудования и автотранспорта, вар.1 (цена = 2500 руб.)

1. Морские, речные и воздушные суда по ГК являются:

А. Движимым имуществом

В. Недвижимым имуществом

С. В ГК не упоминаются

D. В зависимости от зарегистрированных прав

2. Перед оценщиком поставлена задача произвести переоценку основных средств предприятия, в составе которых имеется установленное в цехе оборудование. Надо ли при переоценке этого оборудования учитывать расходы, необходимые для осуществления установки и монтажа этого оборудования?

А. Надо в любом случае.

В. Не надо.

С. Надо только в случае, если они превышают 25% стоимости оборудования

D. Надо только в случае, если оборудование установлено капитально

3. В цехе установлено 50 фрезерных станков. К оценке предоставлен один из них. Цель оценки – продажа этого станка. Как следует произвести оценку?

А. С допущением об оценке оборудования как единого целого при условии продолжения его использования в составе действующего имущественного комплекса.

В. С допущением об оценке оборудования как отдельного объекта при условии его перемещения с текущего местоположения

С. С допущением об оценке оборудования как единого целого

при условии прекращения его использования в составе действующего имущественного комплекса

D. Без ограничивающих допущений.

4. К какому методологическому подходу относится методика равноэффективного аналога?

А. Сравнительный подход

В. Затратный подход

С. Доходный подход

D. Методика в оценке оборудования не употребляется

5. Суммарные затраты, выраженные в текущих ценах, необходимые для производства новой единицы оборудования, аналогичной оцениваемой, по современной технологии, из современных материалов, в оптимальных на сегодняшний день объемах производства – это:

А. Затраты на воспроизводство

В. Затраты на замещение

С. Рыночная стоимость

D. Применимо любое определение из перечисленных

6. При постановке на баланс предприятий не учтенного ранее оборудования определяется:

А. Инвестиционная стоимость

В. Полные затраты на замещение

С. Ликвидационная стоимость

D. Рыночная стоимость

7. Нужно ли при проведении оценки оборудования знать значения его основных технологических параметров?

А. Обязательно

В. Желательно

C. Не обязательно

D. Не нужно

8. Зависит ли результат оценки от вида определяемой стоимости?

А. Не зависит

В. Зависит всегда

С. Зависит достаточно часто

D. Зависит редко

9. На какое оборудования спрос будет эластичным?

А .На утюги фирмы «Moulinex»

В. На грабли

С. И на то, и на другое

D. Ни на то, ни на другое

10. Как называется ценовая стратегия, заключающаяся во временном снижении цены продукции ниже ее себестоимости, применяемая в основном для проникновения на новые, особенно внешние рынки?

А. Демпинг

В. «Снятия сливок»

С. Ни то, ни другое

D. Обе стратегии подходят под данное определение

11. Пересечением графиков спроса и предложения является точка:

А. Окупаемости проекта

В. Максимальной цены на рынке

С. Равновесной цены

D. Минимальной цены

12. По данным брокерской фирмы на текущий момент имеется следующая информация о спросе и предложении на комплекты гидроарматуры для газовых котлов:

№№ лотов Вид лота Количество единиц в партии Цена, руб.

1 Спрос 15 12 750

3 Спрос 20 13 000

15 Предложение 10 7 000

16 Спрос 5 4 375

28 Предложение 10 9 000

47 Предложение 15 12 750

130 Предложение 15 12 000

134 Спрос 10 7 500

Какова будет равновесная цена одного комплекта? Решите задачу графически, приняв за равновесную цену точку пересечения графиков спроса и предложения.

А. 785 руб.

В. 800 руб.

С. 825 руб.

D. 875 руб.

13. Чему равна стоимость станка мощностью 10 кВт, если аналогичные станки мощностью 5 и 8 кВт стоят соответственно 150 и 220 тыс. рублей? Использовать для расчета нормативно-параметрический метод (формула «Себестоимость/ Мощность»)

А. 167,3 тыс.руб.

В. 183,4 тыс.руб.

С. 263,9 тыс.руб.

D. 351,2 тыс.руб.

14. Предприятие производит электродвигатели мощностью 30 кВ. При определении цены на них принимается в расчет цена конкурирующего предприятия, производящего электродвигатели мощностью 18 кВ по цене 270 тыс.руб. Рассчитать цену новых электродвигателей по методу удельных показателей.

А. 162 тыс.руб.

В. 188 тыс.руб.

С. 386 тыс.руб.

D. 450 тыс.руб.

15. Оценивается станок фрезерный широкоуниверсальный 6Д81Ш, масса 2500 кг, количество скоростей шпинделя: вертикального – 12, горизонтального – 21. Максимальная масса обрабатываемой детали – 400 кг

Известны следующие данные по аналогам:

таблица

А. 129 тыс.руб.

В. 137 тыс.руб.

С. 185 тыс.руб.

D. 265 тыс.руб.

16. В результате прорыва системы отопления в цехе вышли из строя некоторые станки. Такой физический износ принято называть:

А .Скрытым

В. Аварийным

С. Нормальным

D. Первого рода

Е. Второго рода

F. Одновременно В и D

G. Одновременно С и Е

Н. Одновременно В и Е

17. Определить физический износ двигателя, рассчитанного на 30 000 часов работы, который отработал 15 000 часов, если известны следующие данные по работе аналогичных двигателей:

таблица

Утилизация или капитальный ремонт двигателя после истечения нормативного срока службы в обязательном порядке не предусматриваются.

А. 53,57%

В. 50,00%

С. 48,00%

D. 47,41%

18. Определить физический износ пресса, паспортная производительность которого 600 заготовок за смену при одной профилактической смене из 20, текущая производительность – 500 заготовок за смену при одной профилактической смене из 10.

Коэффициент Чилтона для износа принять равным 1,7:

А. 27%

В. 33%

С. 67%

D. 73%

19. Рассчитать физический износ однокривошипного пресса J23-10D, если известны следующие данные об износе его отдельных узлов и деталей:

таблица

А. 19,4%

В. 25,2%

С. 38,6%

D. 55,1%

20. Методом трендов корректнее всего пользоваться:

А. Для оценки и переоценки оборудования, технический уровень которого мало изменяется во времени

В. Для оценки и переоценки оборудования высоких технологий

С. Только для переоценки оборудования

D. Только для оценки с целью определения обоснованной рыночной стоимости

21. Определить рыночную стоимость токарно-винторезного станка МК 6046, обеспечивающего обработку деталей диаметром до 400 мм и длиной до 700 мм, на 01.02.2015 г. в рамках сравнительного подхода методом прямого анализа сопоставимых продаж, если собраны следующие данные о параметрах и ценах предложения по аналогичным станкам:

таблица

Известна также такая рыночная информация:

Поправка на уторгование 10% от цены предложения

В течение последних трех лет цены росли равномерно и выросли на 30%

С появлением модели нового года цена модели предыдущего падает на 5%

Коэффициент торможения для длины детали 0,7

Коэффициент торможения для диаметра детали 0,5

А. 20,8 тыс.руб.

В. 24,4 тыс.руб.

С. 38,4 тыс.руб.

D. 38,8 тыс.руб.

22. Оценивается многократный волочильный стан для суперпроводников тип GT 16/2 + GT 10/2. Максимальный диаметр исходной проволоки 8 мм (медь), удлинение проволоки 19%, производительность до 360 м/мин. При нормальной двусменной работе на стане можно производить 325 т готовой медной проволоки за год. Цена проволоки 368 руб/кг. Ниже приведены данные для расчета затрат на производство и реализацию продукции.

Смета затрат на производство и реализацию продукции

таблица

Стан занимает площадь 50 кв.м. Объект производственной недвижимости (производственное здание), в котором расположен стан, имеет общую площадь 12 500 кв.м. Он оценен оценщиком в 231,25 млн.руб. При применении методики капитализации в рамках доходного подхода норма возврата для этого объекта недвижимости определена оценщиком на уровне 1% в год.

Норма амортизации стана – 0,65% в месяц. На дату оценки прошло 2 года 10 месяцев с момента ввода стана в эксплуатацию.

Норма дохода на инвестиции – 17% годовых.

Определить стоимость волочильного стана методом капитализации дохода.

А. 1 393 тыс.руб.

В. 1 531 тыс.руб.

С. 2 211 тыс.руб.

D. 3 815 тыс.руб.

23. Определить стоимость гибкого производственного модуля, годовой объем продукции которого составляет 187 000 деталей, а годовые эксплуатационные издержки – 1 520 000 рублей. Срок службы модуля – 7 лет. Безрисковая ставка – 10%, рыночная премия в этом секторе рынка составляет 15%.

Оценку произвести методом равноэффективного аналога, если имеются следующие данные по аналогичному модулю, выполняющиму те же функции:

Стоимость элементов аналогичного модуля (в руб.): металлорежущий станок - 75 000; робот - 25 000; загрузочное устройство - 12 000; накопитель обрабатываемых деталей - 8 000. При помощи этого модуля можно получить в год 180 000 деталей. Годовые эксплуатационные издержки (без амортизации) для аналогичного модуля составляют 1 470 000 руб. Срок службы – 6 лет.

А. 143 тыс.руб.

В. 156 тыс.руб.

С. 287 тыс.руб.

D. 372 тыс.руб.

Е. 480 тыс.руб.

24. Определить стоимость станка долбежного с механическим приводом 7А412 на 1 января 2015 года, если известно, что он был приобретен новым в начале января 2012 года за 245 тыс.руб., на дату оценки его накопленный износ составляет 55%, и имеются следующие данные по изменению цен на новые металлорежущие станки (в руб.):

таблица

А. 284 тыс. руб.

B. 268 тыс. руб.

C. 257 тыс. руб.

D. 156 тыс. руб.

E. 147 тыс. руб.

F. 128 тыс. руб.

G. 120 тыс. руб.

H. 116 тыс. руб.

25. Оценить методом направленных корректировок технологическую линию по производству полиэтиленовых пакетов модели CWA1 с износом на дату оценки 65%. Для оценки выбраны два новых аналога. Параметры этих аналогов, а также оцениваемой линии приведены в таблице.

таблица

А. 464,0 тыс. руб.

B. 450,0 тыс. руб.

C. 301,6 тыс. руб.

D. 300,0 тыс. руб.

E. 292,5 тыс. руб.

F. 232,8 тыс. руб.

G. 162,4 тыс. руб.

H. 157,5 тыс.руб.

26. Могут ли заказчик или залогодержатель (если он является стороной по договору) указать в задании на оценку для целей залога такие дополнительные расчетные величины, как прогноз изменения стоимости объекта оценки в будущем или размер затрат, необходимых при обращении взыскания на объект оценки?

А. Не могут, в задание на оценку включается только вид определяемой стоимости объекта оценки.

В. Могут, при этом указанные расчетные величины и выводы по результатам дополнительных исследований включаются в отчет и также являются результатом оценки.

С. Могут, при этом в задании на оценку должно быть также отражено, являются ли указанные расчетные величины и выводы по результатам дополнительных исследований результатом оценки, или включаются в отчет, не являясь результатом оценки.

D. Могут, но при этом указанные расчетные величины и выводы по результатам дополнительных исследований включаются в отчет, но не являются результатом оценки.

27. Допускается ли, в соответствии с ФСО 10, при оценке машин и оборудования с применением затратного и сравнительного подходов допускается использование ценовой информации о событиях, произошедших с объектами-аналогами после даты оценки путем обратной ценовой индексации?

А. Информация о событиях, произошедших после даты оценки, может быть использована для определения стоимости объекта оценки только

для подтверждения тенденций, сложившихся на дату оценки, в том случае, когда такая информация соответствует сложившимся ожиданиям рынка на дату оценки. Применение метода обратной индексации не допускается.

В. Использование такой ценовой информации для обратной ценовой индексации допустимо, если оценщиком проведен и раскрыт в отчете анализ полученных расчетных значений на соответствие рыночным показателям, сложившимся на дату оценки, а также оговорены допущения, связанные с применением указанной информации.

С. Информация о событиях, произошедших после даты оценки, может быть использована при оценке оборудования без каких ли то ни было ограничений.

D. Информация о событиях, произошедших после даты оценки, не может быть использована ни при каких условиях.

28. Оценщик получил задание произвести оценку стоимости оборудования, перечень которого включает 500 металлорежущих станков, 5 компьютеров и 2 принтера. В каких сегментах он должен проанализировать рынок оборудования согласно требованиям ФСО 10?:

А. Ни в одном из вышеперечисленных сегментов.

В. Во всех вышеперечисленных сегментах

С. В сегменте офисной техники.

D. В сегменте вычислительной техники.

Е. В сегменте металлорежущего оборудования.

29. Как регламентируется Федеральными Стандартами Оценки проведение осмотра оцениваемого движимого имущества?

А. Никак не регламентируется, вопрос проведения или непроведения осмотра решается оценщиком.

В. Степень детализации работ по осмотру регламентируется Заданием на оценку, а в случае непроведения осмотра оценщик указывает в отчете об оценке причины, по которым объект оценки не осмотрен, а также допущения, связанные с непроведением осмотра.

С. Оценщик обязан в любом случае произвести осмотр объекта оценки. Степень детализации работ по осмотру регламентируется Заданием на оценку.

D. Согласно ФСО 10, производить осмотр являющегося объектом оценки оборудования не нужно.

30. Распространяются ли положения ФСО 10 на оценку машин и оборудования, имеющих художественную и (или) историческую ценность?

А. Распространяются всегда.

В. Распространяются, если это отражено в договоре на оценку.

С. Вопрос о применимости ФСО к таким объектам решает оценщик.

D. Не распространяются.

Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru

Мы ВКонтакте http://vk.com/club80887874

|

| |

| |

| ОценщиЦа | Дата: Четверг, 06.10.2016, 11:35 | Сообщение # 6 |

|

Генерал-полковник

Группа: Администраторы

Сообщений: 1042

Статус: Offline

| Оценка машин, оборудования и автотранспорта, вар.2 (частично)

12. На текущий момент имеется следующая информация о спросе и предложении на подшипники 8214 (ГОСТ 520-2002):

таблица

Какова будет равновесная цена одного подшипника? Решите задачу графически, приняв за равновесную цену точку пересечения графиков спроса и предложения.

А. 90,00 руб.

В. 92,65 руб.

С. 105,20 руб.

D. 215,00 руб.

13. Определить стоимость штамповочного пресса производительностью 1200 деталей в час, если аналогичные прессы производительностью 1500 и 1800 деталей в час стоят соответственно 1 145 000 рублей и 1 325 000 рублей? Использовать для расчета нормативно-параметрический метод (формула «Себестоимость/Мощность»)

А. 883 тыс.руб.

В. 900 тыс.руб.

С. 916 тыс.руб.

D. 958 тыс.руб.

E. 965 тыс.руб.

14. Определить стоимость ленточнопильного станка по металлу MBS-910CS

на 1 февраля 2015 года, если известно, что он был приобретен новым в начале августа 2011 года за 98 тыс.руб., на дату оценки его накопленный износ составляет 60%, и имеются следующие данные по изменению цен на новые металлорежущие станки (в руб.):

таблица

А. 147 тыс. руб.

В. 120 тыс. руб.

С. 110 тыс. руб.

D. 88 тыс. руб.

E. 72 тыс. руб.

F. 59 тыс. руб.

G. 48 тыс. руб.

H. 44 тыс. руб.

15. Определить стоимость водогрейного двухходового стального котла модели REX 85 с аэродинамическим сопротивлением 7,2 мбар методом удельных показателей, если имеются следующие данные по аналогичным котлам:

таблица

А. 34 060 €

В. 13 460 €

С. 9 750 €

D. 9 530 €

E. 9 480 €

F. 4 730 €

17. Определить стоимость станка, если известно, что его масса составляет 6 т, функция зависимости цены от массы описывается логарифмическим законом (y = a + b*ln(x) ), а также известны следующие данные по аналогичным станкам:

таблица

А. 1,50 млн.руб.

В. 1,56 млн.руб.

С. 1,61 млн.руб.

D. 1,64 млн.руб.

Е. 2,25 млн.руб.

18. Рассчитать физический износ листопрокатного стана для производства стальных рулонов, необходимых для выпуска высококачественных труб большого диаметра на февраль 2015 года, если имеются следующие данные (в текущих ценах) о суммах капитальных вложений в создание стана и его модернизации. Норма амортизации для прокатного стана 5% в год.

Год и месяц освоения капитальных вложений Сумма капитальных вложений, млн.руб. Краткое описание проведенных работ

Август 1994 20 000 Первичный ввод в эксплуатацию

Февраль 2003 10 000 Капитальный ремонт, в процессе которого были заменены узлы и детали 1994 года стоимостью 8 000 млн.руб.

Ноябрь 2009 8 000 Капитальный ремонт, в процессе которого были заменены узлы и детали 1994 года стоимостью 4 000 млн.руб. , а также узлы и детали 2003 года стоимостью 3 000 млн.руб.

Ноябрь 2011 18 500 Капитальный ремонт и модернизация, в процессе которых были заменены узлы и детали 1994 года стоимостью 5 000 млн.руб., узлы и детали 2003 года стоимостью 5 000 млн.руб., а также узлы и детали 2009 года стоимостью 2 000 млн.руб.

А. 28,7%

В. 30,0%

С. 54,5%

D. 55,9%

19. Рассчитать функциональное устаревание металлорежущего технологического оборудования, если имеются следующие данные:

Паспортные параметры Оцениваемый станок Современный аналог

Год выпуска станка 1985 Выпускается с 2010

Производительность, заготовок за смену 10 15

Частота профилактических работ 1 профилактическая смена из 20 1 профилактическая смена из 40

Средний расход электроэнергии, кВтч в месяц 7 600 7 000

Кол-во станков, которые обслуживает в течение смены 1 рабочий 4 5

Параметры оцениваемого станка в текущем состоянии

Производительность, заготовок за смену 7

Частота профилактических работ 1 профилактическая смена из 15

Общие данные

Тариф 1 кВтч электроэнергии, руб. 4,8

Зарплата одного рабочего, руб. в месяц 14 500

Отчисления на социальные цели 30,2%

Ставка налога на прибыль 20%

Коэффициент Чилтона для износа 1,5

А. 53,37%

В. 58,58%

С. 73,41%

D. 92,42%

20. Рассчитать физический износ ручной буровой установки для бурения на воду, если известны следующие данные об износе ее отдельных узлов и деталей:

таблица

А. 10,53%

В. 15,29%

С. 21,74%

D. 35,33%

22. Определить рыночную стоимость вертикального сверлильно-фрезерного станка FPV-361 на 01.09.2014 г. в рамках сравнительного подхода методом прямого анализа сопоставимых продаж, если собраны следующие данные о параметрах и ценах предложения по аналогичным станкам:

таблица

Известна также такая рыночная информация:

Поправка на уторгование 5% от цены предложения

В течение последних четырех лет цены росли равномерно и выросли на 40%

С появлением модели нового года цена модели предыдущего падает на 3%

Коэффициент торможения для площади рабочей поверхности стола 0,9

Коэффициент торможения для массы станка 0,3

А. 1 642 тыс.руб.

В. 1 652 тыс.руб.

С. 1 690 тыс.руб.

D. 3 084 тыс.руб.

23. Оценивается линия по изготовлению профнастила С21 (ГОСТ 24045), профнастила С10 и металлочерепицы "мини-Каскад"(двухъярусный прокатный стан). При помощи этой линии выпускается 4 вида продукции: профнастил С21, металлочерепицу мини-Каскад, профнастил С10 и обратный ему профилированный лист. Ниже приведены данные для расчета годовых объемов производства по каждому виду продукции (из расчета односменной работы в среднем по 25 дней в месяц, продолжительность смены 8 часов, коэффициент простоя 0,25).

таблица

Линия занимает площадь 30 кв.м. и к ней также относится 15 кв.м вспомогательной площади. Объект производственной недвижимости (производственное здание), в котором расположена линия, имеет общую площадь 10 000 кв.м. Он оценен оценщиком в 150 млн.руб. При применении методики капитализации в рамках доходного подхода норма возврата для этого объекта определена оценщиком на уровне 1,5% в год.

Норма амортизации линии – 10% в год. На дату оценки прошло 3,5 года с момента ввода линии в эксплуатацию. Норма дохода на инвестиции – 15% годовых.

Определить стоимость производственной линии методом капитализации дохода.

А. 8 089 тыс.руб.

В. 10 000 тыс.руб.

С. 10 444 тыс.руб.

D. 23 520 тыс.руб.

24. Определить полную стоимость установки для горячей накатки зубьев по методу равноэффективного аналога. В качестве аналога принят зубофрезерный станок 53А80 стоимостью 1 200 тыс.руб. с нормативным сроком службы 8 лет.

Годовые эксплуатационные издержки (без амортизации) при нарезке зубьев на зубофрезерном станке – 2 580 тыс. рублей, а на оцениваемой установке – 2 850 тыс.руб. Производительность установки на 10% выше, чем у станка. Нормативный срок службы установки – 10 лет. Безрисковая ставка – 8%, рыночная премия в этом секторе рынка составляет 10%.

А. 109 тыс.руб.

В. 1 110 тыс.руб.

С. 1 400 тыс.руб.

D. 11 360 тыс.руб.

25. Оценить методом направленных корректировок ленточный стационарный конвейер КЛ60-1,5 с износом на дату оценки 48%. Для оценки выбраны два новых аналога. Параметры этих аналогов, а также оцениваемого конвейера приведены в таблице.

таблица

А. 164 тыс. руб.

B. 182 тыс. руб.

C. 189 тыс. руб.

D. 192 тыс. руб.

E. 197 тыс. руб.

F. 315 тыс. руб.

G. 379 тыс. руб.

Н. 425 тыс.руб.

26. Надо ли включать в задание на оценку машин и оборудования информацию по учету нематериальных активов, необходимых для эксплуатации машин и оборудования (при наличии таких активов)?

А. Не надо

В. Надо в любом случае

С. Только если их стоимость превышает 10% общей стоимости оборудования

D. Только если их стоимость превышает 25% общей стоимости оборудования

27. Оценщик заключил договор на проведение оценки стоимости оборудования прядильного производства для целей залога. Он пришел к выводу, что для корректного осуществления оценки ему потребуется консультация эксперта – специалиста по прядильным машинам. Надо ли отражать в задании на оценку необходимость привлечения отраслевого эксперта?

А. Не надо, этот вопрос оценщик решает самостоятельно.

В. Не надо, так как необходимость привлечения отраслевых экспертов отражается в задании на оценку только в том случае, когда она выявлена заказчиком.

С. Надо, так как необходимость привлечения отраслевых экспертов отражается в задании на оценку только в том случае, когда она выявлена оценщиком.

D. Надо, так как необходимость привлечения отраслевых экспертов отражается в задании на оценку всегда, когда она выявлена любой из сторон договора.

Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru

Мы ВКонтакте http://vk.com/club80887874

|

| |

| |

| ОценщиЦа | Дата: Четверг, 06.10.2016, 11:40 | Сообщение # 7 |

|

Генерал-полковник

Группа: Администраторы

Сообщений: 1042

Статус: Offline

| Оценка бизнеса действующего предприятия, вар.1

1. Оценка бизнеса является:

А. Одним из направлений бухгалтерского аудита

В. Одним из направлений оценки недвижимости

C. Одним из направлений оценки нематериальных активов

D. Одним из направлений экспертной оценки собственности

2. Под бизнесом подразумевается любое государственное предприятие

А. Да, единственно верно

В. Нет, не только государственное, но и любое предприятие, цель которого – приносить прибыль

C. Нет, государственные предприятия не являются бизнесом

D. Да, верно, только если оно не убыточно

3. Рыночная стоимость предприятия – это:

А. Стоимость с точки зрения продавца бизнеса

В. Сумма средств в денежном выражении, в текущих ценах, необходимая для приобретения имущественного комплекса предприятия

C. Наиболее вероятная цена (в денежном выражении, в текущих ценах), по которой предприятие перейдет из рук продавца в руки покупателя, при чем обе стороны сделки действуют в собственных интересах, имеют полную информацию о существе сделки, не испытывают давления со стороны

D. Специфическая стоимость бизнеса для конкретного покупателя, пользователя, инвестора (или группы инвесторов), формирующаяся под влиянием индивидуальных причин

4. Применение метода сделок при оценке бизнеса предусматривает:

А. Анализ сделок купли-продажи мажоритарных пакетов акций (долей в уставном капитале) сопоставимых компаний или сделок купли-продажи с компаниями целиком

В. Корректировку бухгалтерского баланса

C. Использование отраслевых формул

D. Дисконтирование будущих денежных потоков

5. Метод откорректированных чистых активов при оценке бизнеса предполагает:

А. Корректировку стоимости основных фондов

В. Корректировку стоимости нематериальных активов

C. И то, и другое

D. Ни то, ни другое

6. Имеются следующие данные о деятельности предприятия за 1 год:

Активы, тыс. руб. Начало года Конец года Обязательства, тыс. руб. Начало года Конец года

Внеоборотные активы 890 800 Собственный капитал 725 745

Оборотные активы 590 625 Долгосрочные пассивы 520 460

Запасы 320 310 Кредиторская задолженность 235 220

Дебиторская задолженность 180 225

Денежные средства 90 90

БАЛАНС 1480 1425 1480 1425

Рассчитать чистый долговой денежный поток, если чистая прибыль за год составила 200 тыс. руб., ввода вывода основных фондов не было, капитальные вложения не осуществлялись

А. 55 тыс. руб.

В. 180 тыс. руб.

C. 200 тыс. руб.

D. 240 тыс. руб.

7. Оценить компанию «Литта» методом рынка капитала с использованием мультипликатора «Цена/Балансовая стоимость активов», если известные следующие данные об оцениваемой компании и трех ее аналогах (суммы в млн. руб.):

Характеристики Объект оценки Аналоги

«Литта» «Ороен» «Медвилл» «Арахна»

Внеоборотные активы 50 80 60 75

Оборотные активы 40 70 50 55

ИТОГО АКТИВЫ 90 150 110 130

Собственный капитал 70 128 50 90

Долгосрочные обязательства 10 5 48 26

Кредиторская задолженность 10 17 12 14

ИТОГО ПАССИВЫ 90 150 110 130

РЫНОЧНАЯ КАПИТАЛИЗАЦИЯ 173 82 127

Избыточных активов в компании «Литта» нет. Решение об избытке или недостатке СОУ следует принять на основании анализа аналогов. Поправка на ликвидность не нужна. Коэффициент абсолютного контроля равен 1,4. Ответ округлить до млн. руб.

А. 96 тыс. руб.

В. 106 тыс. руб.

C. 121 тыс. руб.

D. 135 тыс. руб.

8. Имеются следующие данные о величине мультипликаторов по сопоставимым компаниям:

№ пп Цена/Выручка Рентабельность

1 4,53 20%

2 4,28 21%

3 5,12 18%

4 3,32 23%

5 5,25 18%

Определить стоимость компании, чистая прибыль которой составляет 267000$, рентабельность 21,5%.

А. 4910000-4920000

B. 1050000-1060000

C. 3850000-3860000

D. 20280000 – 20290000

9. Для оценки неконтрольного (0,05 процентов пакета акций был применен метод рынка капитала. Надо ли учесть скидку на характер пакета?

А. Да

B. Нет

C. В зависимости от обстоятельств

10. Дебиторская задолженность компании на конец года составляет 499000$, а сумма выручки – 400000$. На начало года дебиторская задолженность составляла 301000$. Внутренняя ставка дисконтирования 3% в месяц.

Определить скорректированную в рамках методики откорректированных чистых активов величину дебиторской задолженности на конец года.

А. $395 тыс.

B. $350 тыс.

C. $315 тыс.

D. $281 тыс.

11. Предприятие имеет кредиторскую задолженность в размере 950 единиц, которая имеет следующую структуру:

Строка Балансовая стоимость Примечание

Задолженность перед поставщиками и подрядчиками 500 Пеней и штрафов нет

Задолженность перед персоналом организации 10 Не просрочена

Задолженность перед государственными внебюджетными фондами 100 Просрочена на 150 дней

Задолженность по налогам и сборам 150 Просрочена на 250 дней

Авансы полученные 190

Прочие кредиторы 0

Ставка рефинансирования – 12%, ставка налога на прибыль 24%, безрисковая ставка 6%, общая норма рентабельности оцениваемой компании – 10%. Определить стоимость кредиторской задолженности, откорректированную в рамках методики откорректированных чистых активов.

А. 750

B. 950

C. 952

D. 971

12. Безрисковая ставка равна 7%, рыночная премия при вложении в оцениваемое предприятие – 18%, темпы роста предприятия в постпрогнозном периоде составляют 3%. Рассчитать коэффициент капитализации, используемый при расчете реверсии в рамках методики дисконтированных денежных потоков (для чистого номинального долгового денежного потока)

А. 0,22

B. 0,25

C. 0,28

D. 22,00

13. Величина коэффициента бета для компании «ВМК» составляет 0,85, доходность в целом по рынку составляет 15%, безрисковая ставка – 10%. Рассчитать ставку дисконтирования для компании «ВМК» (для чистого номинального долгового денежного потока).

А. 10,00%

B. 13,61%

C. 14,25%

D. 15,00%

14. Номинальная цена акции 100 руб. Через год после начала эмиссии акции продавались на рынке по 120 руб. Держателям были выплачены дивиденды в размере 13% от номинальной стоимости. Определить доходность акции

А. 7%

B. 13%

C. 20%

D. 33%

Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru

Мы ВКонтакте http://vk.com/club80887874

|

| |

| |

| ОценщиЦа | Дата: Четверг, 06.10.2016, 11:43 | Сообщение # 8 |

|

Генерал-полковник

Группа: Администраторы

Сообщений: 1042

Статус: Offline

| Билеты к экзамену

Билет № 1

1. Оценка, ее роль в рыночной инфраструктуре. История развития оценки в России. Основные направления оценочной деятельности взаимосвязь между ними.

2. Основные методы оценки земельных участков.

3. Понятие гудвилла (деловой репутации). Методы оценки стоимости гудвилла.

4. Задача

Билет № 2

1. Оценка недвижимости, ее цели, задачи, специфические особенности по сравнению с другими видами оценки. Место оценки недвижимости в рыночной инфраструктуре. Характеристика объектов оценки.

2. Методы определения полных затрат на воспроизводство или замещение при оценке оборудования в рамках затратного подхода.

3. Метод ”чистых активов” в оценке бизнеса. Основные принципы и границы применения. Алгоритм расчетов. Особенности корректировки различных видов активов. Корректировка суммы дебиторской задолженности и запасов.

4. Задача.

Билет № 3

1. Понятие спроса и предложения, равновесная цена, ее формирование.

2. Оценка машин, оборудования, ее цели, задачи, специфические особенности. Место оценки машин и оборудования в рыночной инфраструктуре. Характеристика объектов оценки.

3. Анализ рынка сырья и материалов при оценке эффективности инвестиционных проектов. Влияние качества сырья на выбор технологии. Зависимость себестоимости продукции и стабильности работы предприятия от уровня цен на сырье и надежности источников их применения.

Билет №4

1. Оценка интеллектуальной собственности и нематериальных активов, ее цели, задачи, специфические особенности. Место оценки интеллектуальной собственности и нематериальных активов в рыночной инфраструктуре. Краткая характеристика объектов оценки.

2. Затратный подход к оценке недвижимости: алгоритм и основные методики расчетов.

3. Основные источники финансирования инвестиционных проектов и их характеристика. Необходимость сочетания и сбалансированности различных источников финансирования.

4. Задача

Билет №5

1. Содержание понятий “нематериальные активы” и “интеллектуальная собственность”. Виды активов, критерии отнесения их к нематериальным. Интеллектуальная собственность: объекты авторского права и смежных прав, объекты промышленной собственности, ноу-хау.

2. Определение полных затрат на воспроизводство и замещение при оценке недвижимости в рамках затратного подхода по укрупненным показателям. Справочники КО-инвест, УПВС и УПСС. Система индексов КО-инвест. Коэффициенты удорожания.

3. Методика замещения при оценке бизнеса, границы применения, основные учитываемые статьи.

4. Задача

Билет №6

1. Оценка бизнеса, ее цели, задачи, специфические особенности. Место оценки бизнеса в рыночной инфраструктуре. Характеристика объектов оценки. Виды стоимостей, используемые при оценке бизнеса, их специфика.

2. Определение износа при оценке недвижимости. Виды износа.

3. Оценка интеллектуальной собственности методом роялти. Методы выбора и расчета ставок роялти.

4. Задача

Билет №7

1. Оценка эффективности инвестиционных проектов, основные цели, задачи, специфические особенности. Место оценки эффективности инвестиционных проектов в рыночной инфраструктуре. Объекты оценки.

2. Методы расчета и внесения поправок для оценки недвижимости методом сравнения продаж. Метод парных продаж. Метод прямого анализа показателей. Валовый рентный мультипликатор. Экспертные методы.

3. Экспресс-экспертиза юридически значимых документов при оценке интеллектуальной собственности и нематериальных активов. Перечень требований, необходимых для признания документов юридически значимыми. Требования к первичным бухгалтерским документам

4. Задача

Билет №8

1. Понятие стоимости, затрат, цены. Обоснованная рыночная стоимость, определение границы применения, методы расчетов.

2. Издержки, их виды и классификация.

3. Банкротство предприятий. Критерии признания структуры баланса неудовлетворительной. Процедуры банкротства.

4. Задача

Билет №9

1. Инвестиционная стоимость, особенности ее применения. Пределы инвестиционной стоимости. Отличия от обоснованной рыночной стоимости.

2. Методы расчета и внесения поправок для оценки недвижимости методом сравнения продаж. Метод парных продаж. Метод прямого анализа показателей. Валовый рентный мультипликатор. Экспертные методы.

3. Оценка интеллектуальной собственности и нематериальных активов методом избыточной прибыли. Содержание и последовательность работ.

4. Задача

Билет №10

1. Виды стоимостей, используемые при оценке машин и оборудования, их специфика. Допущения при оценке машин и оборудования. Оценка машин и оборудования “потоком”, “россыпью” и системная оценка. Виды применения.

2. Понятие о вещи и имуществе. Право собственности и его триада полномочий. Различные формы собственности. Другие вещные права.

3. Метод рынка капитала при оценке бизнеса. Основные мультипликаторы, методы их расчета и применения. Метод сделок и отраслевых соотношений (краткий обзор и специфика применения).

4. Задача

Билет №11

1. Стандарты профессиональной оценки, их виды и назначение.

2. Виды земельных рент, их классификация. Оценка земли методом капитализации земельной ренты.

3. Понятие и структура инвестиционной сферы. Типы прямых инвестиций.

4. Задача

Билет №12

1. Принципы оценки, их взаимосвязь с экономическими законами.

2. Метод сравнения продаж при оценке земельных участков.

3. Специфика оценки мажоритарных и миноритарных пакетов акций в рамках оценки бизнеса.

4. Задача

Билет №13

1. Методические подходы к оценке, их взаимосвязь, особенности применения. Согласование результатов оценки.

2. Классификация и оценка дополнительных улучшений недвижимости в рамках сравнительного подхода. Избыточные улучшения и их влияние на стоимость объекта недвижимости.

3. Способы и специфика оценки дебиторской задолженности предприятий.

4. Задача

Билет №14

1. Понятие предложения, величины предложения. Факторы, влияющие на предложение.

2. Принципы применения доходного подхода к оценке недвижимости, методическая база, границы применения, основные способы расчетов. Методика дисконтированных денежных потоков – границы применения и основной алгоритм.

3. Сопоставительный анализ инвестиционных проектов. Точка Фишера – определение и расчет.

.4. Задача

Билет №15

1. Нормативно-правовые аспекты оценочной деятельности. Саморегулирование оценочной деятельности. Федеральный Закон «Об оценочной деятельности в Российской Федерации». Легитимность оценки.

2. Методика дисконтирования денежных потоков в оценке недвижимости. Границы применения. Построение денежного потока. Обоснование ставки дисконта. Шаг и горизонт расчетов.

3. Финансовый анализ и его применение в оценке бизнеса. Основные коэффициенты, взаимосвязь между ними, рекомендуемые значения.

4. Задача

Билет №16

1. Договор на проведение оценочных работ, его основные аспекты. Гонорар оценщика.

2. Определение стоимости оборудования как установленного.

3. Методика дисконтированных денежных потоков при оценке бизнеса, специфика применения. Обоснование ставок капитализации и дисконтирования. Двойная возможность учета рисков при оценке в рамках доходного подхода.

4. Задача

Билет №17

1. Принципы ведения бухгалтерского учета на предприятии. Учетная политика.

2. Учет и согласование различных видов износа при оценке машин и оборудования. Учет износа в зависимости от вида стоимости аналога оцениваемого объекта.

3. Чистая текущая стоимость инвестиционного проекта, внутренняя норма рентабельности, взаимосвязь между ними. Критерии коммерческой приемлемости осуществления инвестиционного проекта.

4. Задача

Билет №18

1. Стоимость денег во времени. Учет изменения стоимости денег во времени при проведении оценочных работ. Шесть функций сложного процента.

2. Средневзвешенная цена капитала (WACC).

3. Понятие инвестиционного климата. Факторы, определяющие инвестиционный климат. Методы оценки инвестиционного климата.

4. Задача

Билет №19

1. Основные формы бухгалтерской отчетности на предприятии, взаимосвязь между ними. Использование форм бухгалтерской отчетности при оценке.

2. Физический износ при оценке машин и оборудования, классификация и методы его расчета.

3. Модифицированная норма рентабельности инвестиционного проекта.

4. Задача

Билет №20

1. Исследование рынка как предваряющий этап оценки. Основные факторы исследования. Источники информации.

2. Функциональное и экономическое устаревание, учет при оценке машин и оборудования. Методы определения.

3. Инвестиционные риски, их классификация. Оценка инвестиционных рисков и их учет при определении эффективности инвестиций.

4. Задача

Билет №21

1. Метод прямой капитализации доходов в оценке недвижимости, границы применения. Определение чистого операционного дохода. Краткий обзор методик построения ставки капитализации.

2. Методика направленных корректировок для оценки оборудования в рамках сравнительного подхода.

3. Диагностика неблагополучных предприятий. Индекс Альтмана.

4. Задача

Билет №22

1. Визуальный осмотр объекта оценки - принципы, цели и задачи, приемы. Особенности визуального осмотра по основным направлениям оценочной деятельности. Эффективная дата оценки и дата осмотра объекта, взаимосвязь между ними.

2. Методы статистической обработки информации в оценочной деятельности. Корреляционно-регрессионный анализ, определение корректности его результатов. Корреляционно-регрессионный анализ в различных областях оценки.

3. Цикличность инвестиционного рынка, стадии цикла.

4. Задача

Билет №23

1. Норма возврата капитала и ее влияние на способ расчета ставки капитализации при оценке недвижимости в рамках доходного подхода. Методики Ринга, Инвуда, Хоскольда, учета будущего приращения стоимости.

2. Оценка автотранспорта: цели, задачи, информационные источники, основные используемые методики.

3. Особенности оценки векселей и облигаций.

4. Задача

Билет №24

1. Ипотечно-инвестиционный анализ в оценке недвижимости. Построение ставки капитализации методом связанных инвестиций.

2. Анализ отрасли и анализ региона при оценке бизнеса. Основные факторы анализа, информационные источники.

3. Критерии оценки эффективности инвестиционных проектов с учетом и без учета фактора времени. Индексы рентабельности. Сроки окупаемости.

4. Задача

Билет №25

1. Основные понятия операционного анализа. Понятие точки безубыточности, вклада на покрытие, запаса финансовой прочности, операционного рычага.

2. Особенности применения доходного подхода при оценке машин и оборудования. Оценка транспортных средств, приносящих доход.

3. Основные типы ценных бумаг. Расчет доходности ценных бумаг. Тенденции развития российского фондового рынка.

4. Задача

Билет №26

1. Система налогообложения в Российской Федерации.

2. Методы затратного подхода при оценке интеллектуальной собственности. Содержание и последовательность работ при оценке интеллектуальной собственности по методу приведенных затрат. Методы расчета коэффициентов приведения.

3. Модели построения ставок дисконтирования при оценке бизнеса. Модель САРМ. Коэффициент , определение систематического и несистематического риска. Модель кумулятивного построения.

4. Задача

Билет №27

1. Сбор и анализ исходных документов по основным направлениям оценочной деятельности. Требования к исходным документам.

2. Классификация методов оценки интеллектуальной собственности и нематериальных активов. Использование интеллектуальной собственности в уставном капитале. Алгоритм аудита при оценке интеллектуальной собственности в уставном капитале.

3. Методика равноэффективного аналога при оценке оборудования в рамках доходного подхода.

4. Задача

Билет №28

1. Основные информационные источники при проведении оценочных работ. Специфика информационных источников по основным направлениям оценочной деятельности.

2. Экономико-математические методы и модели, их применение в оценке.

3. Ставка капитализации при оценке недвижимости и ее составляющие. Способы обоснования нормы дохода.

4. Задача

Билет №29

1. Анализ рынка как первый этап оценки недвижимости. Сегментирование рынка недвижимости. Основные сегментообразующие факторы.

2. Финансовый анализ и его применение в оценке бизнеса. Анализ рентабельности – основные показатели, их расчет и взаимосвязь.

3. Специфика оценки обязательств при применении методики чистых активов в рамках затратного подхода к оценке бизнеса.

4. Задача

Билет №30

1. Методика капитализации в рамках доходного подхода оценки машин и оборудования. Исходные данные, алгоритм расчета, специфика применения.

2. Лизинг оборудования. Оценка оборудования, находящегося в лизинге.

3. Виды денежных потоков, используемых в методиках доходного подхода при оценке бизнеса. Взаимосвязь вида денежного потока и использующейся для его приведения ставки дисконтирования.

4. Задача

Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru

Мы ВКонтакте http://vk.com/club80887874

|

| |

| |

| ОценщиЦа | Дата: Четверг, 01.02.2018, 14:04 | Сообщение # 9 |

|

Генерал-полковник

Группа: Администраторы

Сообщений: 1042

Статус: Offline

| Билет № 1

1. Оценка, ее роль в рыночной инфраструктуре. История развития оценки в России. Основные направления оценочной деятельности, взаимосвязь между ними.

Оценка – это установление стоимости материальных и нематериальных объектов с учётом прав на них и интересов в отношении них субъектов гражданских прав.

В соответствии с частью 1 ст. 3 Федерального закона от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» под оценочной деятельностью понимается профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной, кадастровой или иной стоимости.

Оценочная деятельность в условиях рыночной экономики является важнейшим элементом инфраструктуры общественных отношений. Рынок предполагает свободное обращение имущества, что влечет за собой потребность в объективной и адекватной оценке того или иного объекта имущества.

В России историю развития оценочной деятельности можно выделить в два этапа: дореволюционный и современный. В 1992-1993 гг. некоторые специалисты начинали заявлять о себе, как о профессиональных оценщиках. Первая общероссийская профессиональная организация оценщиков - Российское Общество Оценщиков, была основана в 1993 году.

В настоящее время существует два направления оценки: - для нужд государства; - для нужд частных собственников, а также других частных юридических и физических лиц.

Первоначально оценка получила развитие благодаря усилиям частных лиц, занимавшихся оценочной деятельностью, затем профессиональных организаций. На данный момент в сфере оценки разработаны специальные законы и подзаконные акты.

Крупнейшим собственником в Российской Федерации остается государство. Оценка стоимости объектов государственного имущества и прав пользования им является необходимым условием эффективного управления государственной собственностью. В случае совершения сделок с объектами оценки, принадлежащих полностью или частично государству, проведение оценки является обязательным.

Оценка стоимости имущества частного обеспечивает объективную характеристику эффективности управления в рыночной экономике. Увеличение стоимости предприятия (бизнеса) за период времени является одним из основных критериев оценки работы управляющего. В связи с этим необходимо осуществить разработку методики определения изменения стоимости объекта управления для оценки работы менеджеров, в том числе и государственных предприятий.

2. Основные методы оценки земельных участков.

Распоряжение Минимущества России от 7.03.2002 №568-р "Методические рекомендации по определению рыночной стоимости земельных участков" выделяет 6 методов оценки рыночной стоимости земельных участков: метод сравнения продаж, метод выделения, метод распределения, метод капитализации земельной ренты, метод остатка, метод предполагаемого использования.

Метод сравнения продаж является наиболее простым и эффективным методом оценки, может использоваться для оценки и фактически свободной, и предположительно вакантной земли; позволяет определить конкретную цену земельного участка путем внесения процентных поправок к ценам продаж аналогов. При отсутствии информации о ценах сделок с земельными участками допускается использование цен предложения (спроса).

Метод выделения применяется, когда вклад улучшений в общую цену участка невелик, рекомендуется для оценки загородных участков (для которых вклад улучшений мал и достаточно легко определяется), применяется при отсутствии данных о продажах земельного участка в окрестности.

Метод распределения (метод соотношения) — определение составляющей стоимости земельного участка на основании известного соотношения стоимости земли и улучшений в имущественном комплексе. Метод основан на принципе вклада и утверждении того, что для каждого типа недвижимости существует нормальное соотношение между стоимостью земли и построек. Чем больше возраст зданий, тем больше величина отношения стоимости земли к общей стоимости собственности.

Метод капитализации земельной ренты основан на том, что при наличии достаточной информации о ставках аренды земельных участков можно проводить определение стоимости этих участков как текущей стоимости будущих доходов в виде арендной платы за оцениваемый земельный участок.

Метод применяется для оценки застроенных и незастроенных земельных участков. Условием применения метода является возможность получения земельной ренты от оцениваемого земельного участка.

Метод остатка основан на технике инвестиционной группы для физических составляющих. Метод применяется для оценки застроенных и незастроенных участков, если есть возможность застройки оцениваемого земельного участка улучшениями, приносящими доход. Стоимость земли определяют в результате капитализации части дохода, относящегося к земле.

Метод предполагаемого использования целесообразен, если выполняется условие его применения: возможность использования земельного участка способом, приносящим доход. Наиболее часто этим методом оцениваются неосвоенные участки земли. Данный метод на практике имеет несколько вариантов, из которых наибольшее распространение получил метод разбивки на участки.

3. Понятие гудвилла (деловой репутации). Методы оценки стоимости гудвилла.

Гудвилл – категория активов предприятия, позволяющих получать в будущем прибыль, превышающую нормальный уровень для данной отрасли, которые невозможно индивидуально идентифицировать и признать по отдельности.

Так как гудвилл представляет собой нематериальный неидентифицируемый актив, он опре¬деляется в качестве разницы между общей сум¬мой нематериальных активов предприятия и идентифицируемыми нематериальными активами (стоимостью лицензий, патентов, используемых предприятием технологий).

На основе обобщения опыта оценочной деятельности можно выделить наиболее часто применяемые в России методы оценки гудвилла:

- метод рыночной капитализации;

- метод роялти;

- метод сравнительных мультипликаторов;

- метод капитализации денежного потока;

- метод дисконтирования денежных потоков.

Метод оценки гудвилла на основе рыночной капитализации предполагает определение совокупной рыночной стоимости собственного и заемного капитала компании (суммирование рыночной капитализации и рыночной стоимости обязательств компании) и последующее вычитание из полученной суммы рыночной стоимости материальных и нематериаль¬ных активов оцениваемого предприятия.

Метод роялти, в свою очередь, предполагает оценку рыночной стои¬мости использования гудвилла на протяжении жизненного цикла конку¬рентных преимуществ, порождающих данную категорию активов предприятия.

При применении метода сравнительных мультипликаторов гудвилл оценивается посредством определения средней доли гудвилла в совокуп¬ной рыночной стоимости активов компаний-аналогов (построение муль¬типликатора гудвилл/совокупная рыночная стоимость активов).

В рамках метода капитализации денежного потока наиболее распространена методика оценки гудвилла на основе капитализации избыточной прибыли. Однако данная методика имеет ряд недостатков. Во-первых, она статична, стоимость определяется на основе фи¬нансовых показателей наиболее характерного периода, однако конкурент¬ные преимущества, лежащие в основе гудвилла, имеют тенденцию исто¬щаться со временем. Во-вторых, использование среднеотраслевого уровня рентабельности как характеристики результатов деятельности при отсут¬ствии гудвилла способно значительно сократить стоимость данной кате¬гории активов, так как предполагает ее отсутствие у прочих предприятий отрасли. Как результат может быть получена отрицательная стоимость гудвилла.

Метод дисконтирования денежных потоков основан на предположении, что стоимость любого актива предприятия может быть определена на основе прогноза денежных потоков, которые оцениваемый актив будет создавать в будущем.

Для заказа/покупки работы пишите на электронку: expert.rsa@mail.ru

Мы ВКонтакте http://vk.com/club80887874

|

| |

| |

| ОценщиЦа | Дата: Четверг, 01.02.2018, 14:05 | Сообщение # 10 |

|

Генерал-полковник

Группа: Администраторы

Сообщений: 1042

Статус: Offline

| Билет № 2

1. Оценка недвижимости, ее цели, задачи, специфические особенности по сравнению с другими видами оценки. Место оценки недвижимости в рыночной инфраструктуре. Характеристика объектов оценки.

В оценочной практике под оценкой рыночной стоимости недвижимости принято понимать следующие услуги:

• оценка земельных участков (оценка земли);

• оценка зданий и сооружений (оценка коттеджей, дачных, садовых домов);

• оценка квартир;

• оценка незавершенного строительства.

Цели и задачи оценки могут быть совершенно различны: от аренды или продажи объекта, до формирования недвижимостью уставного капитала компании или внесения недвижимости в качестве залога. Не получится обойтись без оценки также при страховании или налогообложении недвижимости.

Под формулировкой «оценка недвижимости» подразумевают определение рыночной или восстановительной стоимости права собственности или пользования в отношении готового или возводимого объекта (объектов), а также земельного участка, на котором этот объект расположен. Объектами оценки могут выступать жилые дома, отдельные комнаты, квартиры и другие помещения, пригодные для проживания людей; офисы, склады, производственные помещения и строения; участки земли с многолетними насаждениями; дачные и садовые участки; дорожные сооружения: мосты, дороги и др.

Важная роль оценки недвижимости в рыночной инфраструктуре обусловлено тем, что недвижимость относится к низко ликвидным товарам – в силу высокой стоимости единицы товара, сложности процесса информационного обеспечения предполагаемых инвесторов, необходимости юридического оформления сделки купли-продажи.

Информация о различных видах стоимости Вашей недвижимого имущества будет чрезвычайно важна при коммерческом использовании недвижимости или управлении ею.

Ценность земли предопределена ее уникальными характеристиками: недвижимостью (неподвижностью), ограниченностью предложения, долговечностью, неповторимостью местоположения, кроме того, земля является неотъемлемым элементом человеческой деятельности, которая, в свою очередь, способна оказывать влияние на качественные характеристики земельных участков.

Перечисленные параметры учитываются оценщиками при определении стоимости недвижимости. Оценщики активно используют понятия прочих дисциплин в отношении земли, однако предметом оценки является рыночная стоимость, представляющая денежный эквивалент любой потенциальной сделки с недвижимостью.

2. Методы определения полных затрат на воспроизводство или замещение при оценке оборудования в рамках затратного подхода.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Затратами на воспроизводство объекта оценки являются затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий.