[Теория «Оценка»]→[Теория «Оценка ценных бумаг»]→[Особенности оценки ценных бумаг]

ОСОБЕННОСТИ ОЦЕНКИ ЦЕННЫХ БУМАГ

Определение ценной бумаги закреплено в ст.

142 ГК РФ: это «документ, удостоверяющий с соблюдением установленной формы и обязательных

реквизитов имущественные права, осуществление или передача которых возможны только

при его предъявлении. С передачей ценной бумаги переходят все удостоверяемые ею

права в совокупности».

С юридической точки зрения, ценная бумага

может рассматриваться как титул имущественных прав, а также как движимое имущество

(ст. 130 ГК РФ гласит «… ценные бумаги, признаются движимым имуществом. Регистрация

прав на движимые вещи не требуется, кроме случаев, указанных в законе»).

С экономической точки зрения, ценная бумага

является одной из форм существования капитала (наряду с товарной, производительной

и денежной формами), которая может передаваться вместо него самого, обращаться на

рынке как товар и приносить доход. При этом у владельца капитала сам капитал отсутствует,

но имеется право на него, зафиксированное в форме ценной бумаги. Это право обосабливается

от своей натуральной основы (денег, оборудования, патентов и т. п.), может иметь

собственную материальную форму, например, в виде бумажного сертификата, записи по

счетам (для ценных бумаг в бездокументарной форме). Специфика оценки стоимости ценных

бумаг во много определяется их видом, поэтому рассмотрим основные из них их более

подробно.

Акция — эмиссионная ценная бумага, закрепляющая

права ее владельца (акционера) на получение части прибыли акционерного общества

в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества,

остающегося после его ликвидации. Основными типами акций являются: простая и привилегированная.

Владелец простой акции имеет право голоса при управлении предприятием, дивиденды

на простую акцию начисляются в зависимости от результатов деятельности общества.

Дивиденды на привилегированную

акцию начисляются постоянно по фиксированной ставке, владелец привилегированной

акции имеет право голоса в том случае, когда из-за низких результатов деятельности

общества дивиденды по привилегированной акции не были выплачены.

Облигация – эмиссионная долговая ценная бумага,

владелец которой имеет право получить от эмитента облигации в оговоренный срок ее

номинальную стоимость деньгами или в виде иного имущественного эквивалента. Облигация

может также предусматривать право владельца на получение фиксированного процента

(купона) от ее номинальной стоимости либо иные имущественные права. Облигации могут

продаваться дешевле номинала (с дисконтом). Общим доходом по облигации являются

сумма выплачиваемых процентов (купонов) и размер дисконта при покупке.

Вексель – строго установленная форма, удостоверяющая

ничем не обусловленное обязательство векселедателя (простой вексель), либо предложение

иному указанному в векселе плательщику (переводной вексель) уплатить по наступлении

предусмотренного векселем срока определенную денежную сумму в конкретном месте.

Вексель может быть ордерным (на предъявителя) или именным.

Чек – ценная бумага, содержащая ничем не

обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы

чекодержателю. Существуют денежные чеки и расчетные чеки. Денежные чеки применяются

для выплаты держателю чека наличных денег в банке, например на заработную плату,

хозяйственные нужды, командировочные расходы и т. д. Расчетные чеки — это чеки,

используемые для безналичных расчетов, это документ установленной формы, содержащий

безусловный письменный приказ чекодателя своему банку о перечислении определенной

денежной суммы с его счета на счет получателя средств.

Депозитный сертификат – ценная бумага, которая

удостоверяет сумму внесенного в банк вклада юридического лица и права вкладчика

(держателя сертификата) на получение по истечении установленного срока суммы депозита

(вклада) и обусловленных в сертификате процентов в банке, выдавшем сертификат, или

в любом филиале этого банка.

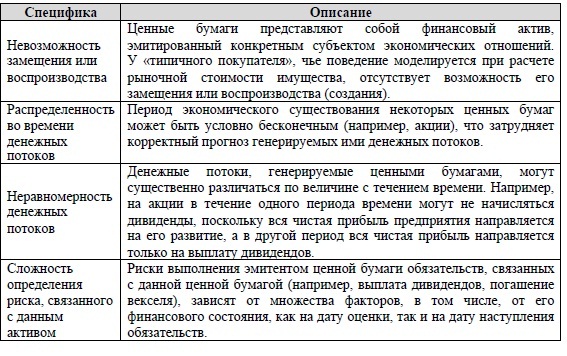

Специфика ценной бумаги как объекта оценки:

Затратный подход к оценке ценных бумаг основан

на определении затрат на восстановление или замещение объекта оценки с учетом его

износа/устаревания. Затратный подход к оценке стоимости ценных бумаг не применяется

из-за экономической сущности данного типа активов (финансовые активы).

Сущность сравнительного подхода к оценке ценных бумаг

заключается в том, что стоимость объекта оценки равна минимальной цене, по которой

может быть приобретен сопоставимый актив с идентичной полезностью. Сравнительный

подход к оценке ценных бумаг может быть использован в тех случаях, когда данные

аналогичные (идентичные) активы достаточно широко покупаются и продаются на рынке.

Если существует рынок идентичных ценных бумаг (например, акций того же эмитента),

то для определения стоимости данных ценных бумаг достаточно обратиться к их котировкам.

Если ценные бумаги конкретного эмитента не

котируются на рынке, то возможно использование информации по ценным бумагам-аналогам

(с сопоставимым уровнем риска и дохода) с последующим внесением соответствующих

корректировок в рамках реализации метода сравнения продаж (на практике данный метод

расчета не применяется).

Доходный подход к оценке ценных бумаг основан

на предположении, что потенциальный инвестор не заплатит за финансовый актив больше,

чем текущая стоимость потоков будущих доходов, генерируемых данной ценной бумагой,

а собственник (эмитент) не продаст ее по цене ниже текущей стоимости прогнозных

денежных доходов. Доходный подход в оценке, как правило, реализуется с использованием

метода дисконтирования денежных потоков с учетом сроков их погашения и риска неполучения

денежных средств по ним. Метод капитализации обычно не применяется, поскольку большинство

ценных бумаг либо имеют конечный срок экономической жизни, либо генерируемые ими

денежные потоки неравномерны во времени.

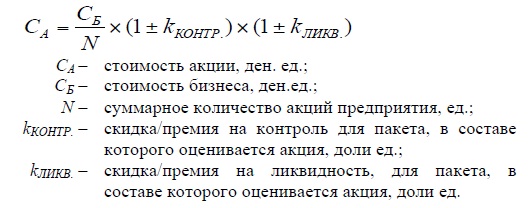

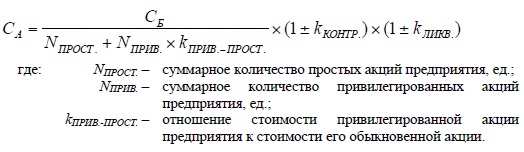

Оценка

акций (метод 1) – оценка через стоимость всего предприятия

Алгоритм расчета

включает следующие основные этапы:

определение рыночной

стоимости предприятия (100% уставного капитала);

обоснование величины

скидок и премий (на контроль, ликвидность);

определение рыночной

стоимости акции по следующей формуле:

Отметим, что стоимость

акции зависит от размера пакета, в составе которого она оценивается. Формула справедлива для ситуации, когда у предприятия имеются

только простые акции. При наличии как простых, так и привилегированных акций данное

выражение трансформируется следующим образом:

Соотношение цены

(стоимости) простой и привилегированной акции определяется по статистическим данным

о сделках (котировках) с аналогичными акциями. Как правило, привилегированные акции

дешевле простых на 20-40%.

Оценка

акций (метод 2) – метод сравнения продаж

Данный метод основан

на принципе замещения и реализуется в рамках сравнительного подхода к оценке. Принцип

замещения заключается в том, что максимальная стоимость имущества определяется наименьшей

ценой, по которой может быть приобретено другое имущество с эквивалентной полезностью.

Алгоритм расчета включает следующие основные этапы:

поиск информации

о ценах сделок (котировок) с идентичными акциями;

выявление различий

в условиях совершения сделки с оцениваемой акцией и сделки с идентичной акцией,

по которой имеется информация;

обоснование корректировок

на различие в условиях совершения сделки с оцениваемой акцией и сделки с идентичной

акцией, по которой имеется информация;

определение стоимости

оцениваемой акции как скорректированной цены идентичных акций по выражению.

Основными корректировками

являются: на различие в цене предложения и цене сделки (скидка на торг), на различие

в датах оферты, на различие в размере пакетов акций.

Информация о цене

сделок/предложений (котировок) акций доступна, например, на следующих сайтах:

rusbonds.ru, finmarket.ru, fincake.ru.

Оценка

акций (метод 3) – дисконтирование дивидендов.

На практике применяется

крайне редко. Рыночная практика свидетельствует о том, что начисляемая на простую

акцию величина дивидендов является функцией от финансовых результатов деятельности

предприятия-эмитента.

Соответственно, прогноз

финансовых результатов деятельности предприятия даже в среднесрочной перспективе

сопряжен как со значительной трудоемкостью, так и с существенной неопределенностью,

что негативно сказывается на точности расчетов по данному методу.

Кроме того, данный

метод не позволяет учесть всю полезность от обладания акциями – например, не учитывается

структура капитала конкретного предприятия и связанный с ней повышенный/пониженный

спрос в зависимости от различной степени контроля у других акционеров.

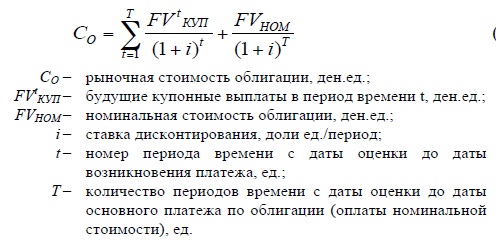

Оценка облигаций

заключается в дисконтировании и суммировании денежных потоков, образованных купонным

доходом, а также дисконтированной нарицательной стоимостью облигации. В качестве

показателя дисконта необходимо принимать доходность аналогичных финансовых инструментов.

Особое внимание при оценке стоимости облигаций обращается на определение ставки

дисконтирования, с этой целью проводится тщательный анализ финансового состояния

эмитента, определяется его платежеспособность. Общая формула расчета стоимости облигации

имеет следующий вид:

Данное выражение

может модифицироваться в зависимости от конкретного вида облигации.

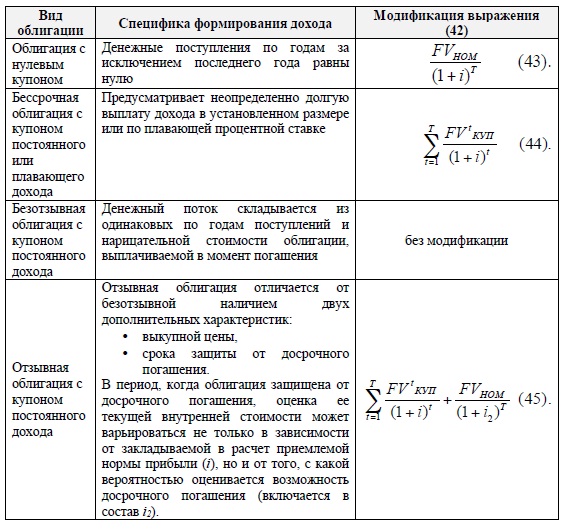

Специфика оценки

различных видов облигаций:

Алгоритм расчета

стоимости облигации включает следующие основные этапы:

прогноз денежных

потоков, генерируемых облигацией (в том числе, начисленных процентов);

обоснование величины

ставки дисконтирования;

определение рыночной

стоимости облигации как текущей стоимости денежных потоков, генерируемых облигацией.

Алгоритмы оценки

векселей и чеков, в целом, повторяют алгоритм расчета стоимости дебиторской задолженности.

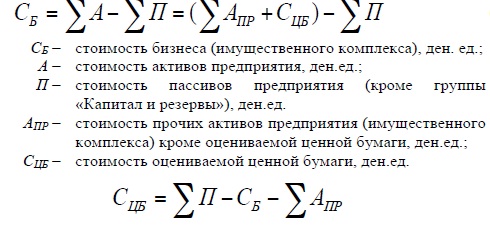

Обратим внимание

на такой фундаментальный принцип оценки, как принцип вклада, в соответствии с которым

стоимость отдельного элемента имущества зависит от величины его вклада в общую стоимость

(всего объекта) или размеров уменьшения общей стоимости при отсутствии вклада.

Кроме того, данный

принцип подразумевает, что стоимость имущества зависит от его вклада в ее величину

элемента этого имущества.

В соответствии с

данным принципом стоимость любого актива, в том числе ценной бумаги, может быть

выражена из стоимости бизнеса (имущественного комплекса), в состав которого она

входит, по следующим выражениям:

Отметим, что практическая

реализация данного выражения является крайне ресурсоемкой, поскольку решение «локальной»

задачи по определению стоимости ценной бумаги подменяется более трудоемкими задачами

по определению стоимости всего предприятия, его активов и пассивов.