[Курсовые и дипломы от «Репетитора оценщика»] →[Курсовые «Оценка НМА и

ОИС»] →[Оглавление всех курсовых по «Оценке нематериальных активов] →[Курсовая

«Оценка стоимости авторских прав на пакет объектов интеллектуальной

собственности для передачи в качестве вклада в уставный капитал предприятия»]

Тема: Оценка стоимости авторских прав на пакет объектов

интеллектуальной собственности для передачи в качестве вклада в уставный

капитал предприятия

Задание к этой курсовой работе: нужно было выбрать любой ОИС, и оценить его с использованием трех подходов.

Курсовая работа должна быть оформлена в виде отчета оценщика в соответствии с

требованиями ФСО.

Объем курсовой работы: 31 стр.

Дата написания: январь 2012 года

Содержание

курсовой работы:

1. Общие сведения

1.1 Постановка задания по оценке

1.2 Заключение по результатам

оценки

1.3 Сертификат качества оценки

1.4 Сделанные допущения и

ограничивающие условия

1.5 Основные понятия и

определения

1.6 Сведения о заказчике оценки и

об оценщике

2. Описание объекта оценки

2.1 Описание авторских

исключительных имущественных прав на пакет ОИС

2.2 Кратко о роли он-лайна на

фондовом рынке

3. Теоретические основы. Понятие

и сущность авторского права

3.1 Объекты и субъекты авторского

права

3.2 Имущественные и личные

неимущественные авторские права

3.3 Возникновение и срок действия

авторского права

4. Выбор подходов и методов

оценки авторского права

5. Оценка НМА затратным подходом,

методом стоимости создания

6. Оценка НМА доходным подходом,

методом избыточных прибылей

7. Согласование результатов

оценки стоимости

8. Библиографический список

Фрагменты из этой курсовой работы

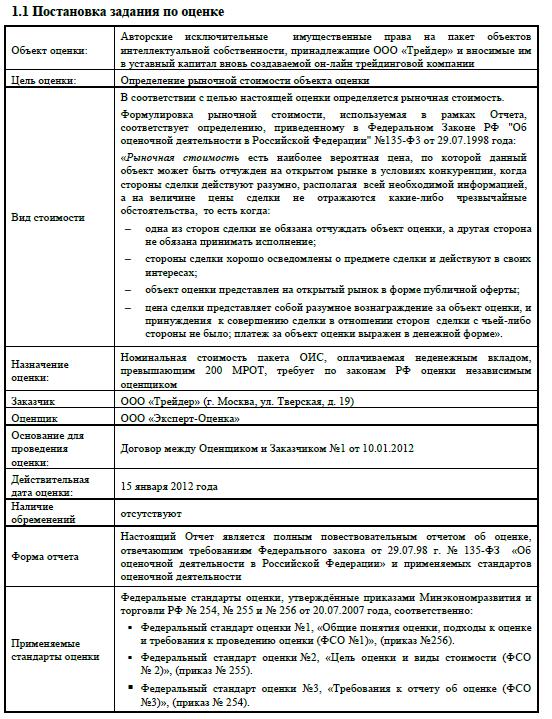

«Объект оценки: Авторские исключительные имущественные права на пакет объектов

интеллектуальной собственности, принадлежащие ООО «Трейдер» и вносимые им в

уставный капитал вновь создаваемой он-лайн трейдинговой компании»

«Выбор подходов и методов оценки стоимости НМА. Для определения

рыночной стоимости объекта оценки в настоящей работе расчеты производились:

в рамках затратного подхода – по

методу создания ОИС,

в рамках доходного подхода – по

методу избыточных прибылей….»

«Обоснование отказа от сравнительного подхода. Использование

сравнительного подхода не представляется

возможным в связи ...»

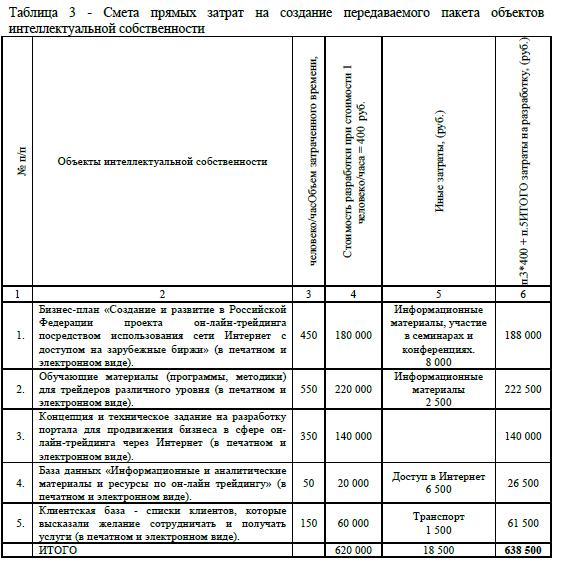

«При использовании затратного подхода, методом создания,

проводились следующие виды работ:

- выявлялись все затраты, связанные с разработкой и созданием программного продукта, а также затраты на правовую охрану объекта;

- определялся износ объекта оценки;

- определялась стоимость объекта оценки, как сумма вышеперечисленных затрат на создание и охрану за минусом износа…»

«Доходный подход, метод

избыточный прибылей. Суть метода заключается в расчете среднеотраслевой прибыли

на активы и последующем ее сравнении с аналогичным показателем исследуемого

предприятия. Предполагается, что предприятие, обладая не отраженным на балансе

(либо же отраженным по заниженной стоимости) НМА, получает дополнительную

прибыль от его использования. Данная прибыль путем умножения ее на коэффициент

капитализации и выявляет непосредственно стоимость НМА…»