Объем курсовой работы: 25 стр.

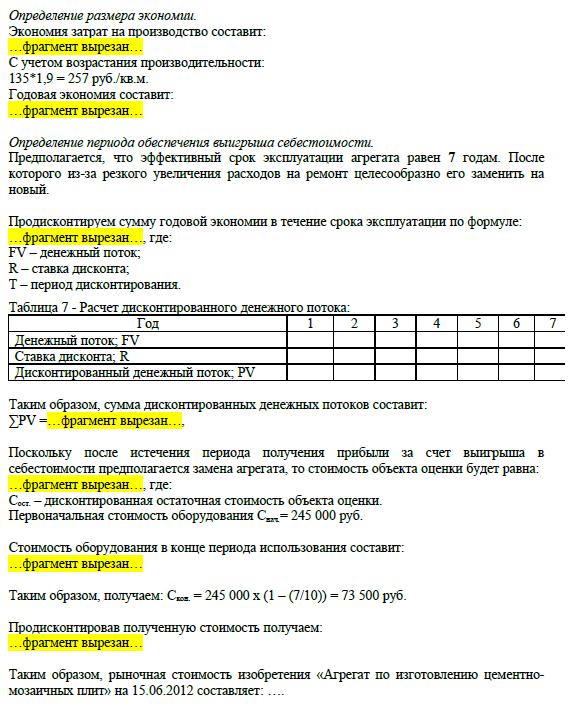

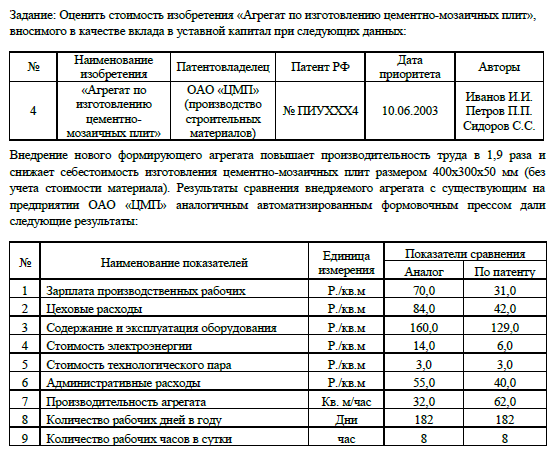

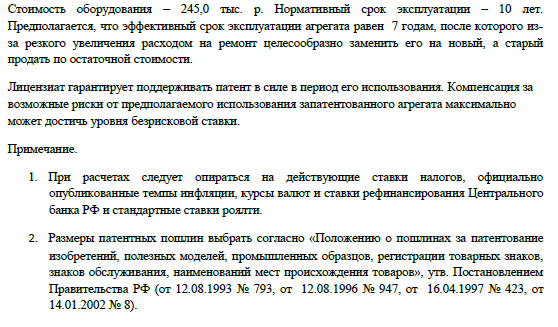

«…Оценим изобретение методом выигрыша в себестоимости.

Метод выигрыша в себестоимости – в отдельных случаях нематериальные активы могут позволить сэкономить на затратах. Выигрыш в себестоимости может быть создан системой экономии рабочей силы, материалов, энергоресурсов, времени на изготовление или сборки продукции. Применение этого метода подразумевает нахождение величины выигрыша в себестоимости за определенный период времени, как правило, не превышающего оставшийся период полезного срока службы нематериального актива.

При оценке рыночной стоимости интеллектуальной собственности с использованием метода выигрыша в себестоимости проводятся работы следующего содержания:

-

проводится сопоставительный анализ себестоимости продукции, произведенной с использованием нематериального актива, по сравнению с себестоимостью аналогичной продукцией, произведенной без использования нематериального актива;

-

определяется размер экономии в себестоимости, которую ожидается получить от реализации продукции, произведенной с использованием НМА;

-

определяется ставка дисконта;

-

рыночная стоимость нематериального актива определяется как выигрыш в себестоимости, полученный в период полезного использования нематериального актива, путем дисконтирования в соответствии с порядком, применяемым при использовании метода дисконтирования денежных потоков….»