[Анализы и обзоры]→ [Обзоры

рынков оборудования]→ [Обзор рынка крупной бытовой техники и

электроники]

Обзор российского рынка крупной бытовой техники и электроники

Основными

факторами роста оборота рынка крупной бытовой техники в России в последние годы

стали стремительный рост благосостояния населения и благоприятная

макроэкономическая ситуация. По данным DISCOVERY Research Group, объём рынка

бытовой техники в России в 2008 году составил 10,8 миллиарда долларов.

Однако мировой

финансовый кризис, ускорение темпов инфляции на потребительском рынке и

замедление темпов роста денежных доходов населения привели к снижению оборота

рынка бытовой техники уже во второй половине 2008 года. В итоге, в 2009 г. рынок упал на 25% до

$8,1 млрд. В настоящее время рынок начал восстанавливаться, но данным

исследования GfK в России, в текущем году он вряд ли продемонстрирует бурный

рост: в 2010 г.

ожидается около 5% роста данного рынка (по материалам http://marketing.rbc.ru/news_research/22/03/2010/562949977996081.shtml

и http://planovik.ru/research/2010/03/22/3672.html)).

Объём рынка

бытовой техники составляет около 60% от общего объёма рынка бытовой техники и

электроники. Тем не менее, российский рынок бытовой техники продолжает

считаться самым перспективным и быстрорастущим в Европе.

Несмотря на то,

что ритейлеры прилагают все усилия по сокращению издержек и оптимизации

расходов, цены на бытовую технику растут и наблюдается некоторое снижение

потребительской активности. Эксперты считают, что если рубль ещё упадёт по

отношению к ведущим мировым валютам, это может привести к росту цен и на

бытовую технику. В то же время, покупатели всё ещё ограничиваются самыми

необходимыми и недорогими покупками, вдумчиво выбирают и продолжают откладывать

большие покупки в ожидании распродаж и более выгодных кредитов (по материалам

http://marketing.rbc.ru/news_research/22/03/2010/562949977996081.shtml и

http://www.e-o.ru/publisher/45817.htm ).

В стоимостном

выражении в структуре российского рынка бытовой техники и электроники

наибольшая доля принадлежит сегменту аудио-видео техники (38,1%), немного

меньше доля крупной бытовой техники – 36,4%. Доли малой бытовой техники и

фототехники составляют 17,4 и 8,1% соответственно (рисунок 1).

Рисунок 1 - Структура российского рынка бытовой техники и электроники*

По результатам исследования РБК, наибольшее сокращение

в продажах наблюдалось во 2 квартале 2009 года. В 3 квартале началось

постепенное восстановление рынка, а в 4 квартале была показана наилучшая

динамика продаж за 2009 год, тем не менее, по сравнению с 4 кварталом 2008

года, рынок просел на 20%. Рост в начале 2010 года продолжился - в 1 квартале

2010 года розничные продажи выросли по отношению к аналогичному периоду 2009

года (по материалам

http://marketing.rbc.ru/news_research/08/09/2010/562949978852224.shtml ).

Поведение

потребителей во время кризиса существенно изменилось, что отразилось как на

рынке в целом, так и на отдельных его сегментах. Спрос стал зависеть от

большего количества требований к качеству, цене и характеристикам. Тактика

выжидания и осторожность по-прежнему характеризуют покупателей крупной электробытовой

техники и электроники в России. Цена, ставшая важнейшим драйвером спроса во

времена кризиса, уже не является единственным фактором спроса. Так, несмотря на

продолжающуюся склонность российских потребителей к экономии, инновационность

все еще в состоянии оказывать влияние на решения потребителей о покупке.

На рынке еще

присутствует так называемый «отложенный спрос» на крупногабаритную и недешевую

технику, на новейшие модели: покупатель ожидает распродаж, выискивает среди

промо-предложений нужную или похожую модель. В настоящее время он совершает

покупки самого необходимого, на замену только вышедшего из строя.

По данным

исследования компании GfK в России, проводившей исследования рынка бытовой

техники отдельно по его сегментам, наибольший спад рынка бытовой техники в РФ в

I квартале 2010-го по сравнению с аналогичным показателем 2009-го показал

сегмент аудио-видео. Если его спад в IV квартале 2009 года составил 20%,

итоговый по сравнению с 2008 годом – 18,9%, то в I квартале 2010-го сегмент

потерял 20,2% рынка.

Эти данные

объясняется особенностью спроса на товары этого сегмента в начале 2009-го года,

с наступлением кризиса: в первом квартале 2009-го многие соотечественники

буквально «инвестировали» дешевеющие рубли в аудио-видео технику. В то же время

предновогодние распродажи частично исправляют ситуацию: например, продажи ЖК

телевизоров среднего размера (22-23

дюйма) удвоились по сравнению с прошлым декабрём. В то

же время доли проданных ЭЛТ телевизоров упали вдвое за тот же период.

В сегменте

фототехники, продажи летних месяцев 2009-го года оказались ниже привычных. В

сегменте наблюдается рост доли зеркальных фотоаппаратов, тогда как камеры с

разрешением 10 мегапикселей теряют популярность и постепенно признаются устаревшими.

По сравнению с I кварталом 2009 года сегмент фототехники потерял в I квартале

2010-го 6,3%. В 2010 году потребители выбирают большее разрешение и зеркальные

фотоаппараты. В частности, компактные камеры с разрешением от 10 мегапикселей

уже практически вытеснили с рынка фотоаппараты с разрешением 8 мегапикселей и

меньше. Особенно сильно растет доля 14-мегапиксельных фотоаппаратов.

Сегмент малой

бытовой техники в IV квартале 2009-го по сравнению с концом 2008-го упал на

9,2% в денежном выражении. В структуре данного сегмента спад был отмечен в

сезонных секторах (например, эпиляторы), а также секторе дорогих товаров –

моющих пылесосов, фритюрниц, кофемашин. В начале 2010 года немного поддержали

рынок малой бытовой техники зимние и весенние праздники (8 марта, День

защитника Отечества и т.п.). Наибольшей популярностью пользовались товары по

уходу за собой (фены, мужские бритвы, приборы для укладки волос) и кухонная

техника (ручные блендеры и мясорубки).

В сегменте

телекоммуникационного оборудования в РФ, по данным исследования компании GfK,

примерно 90% по оборотам составляют мобильные телефоны. В конце 2009 года

благодаря снижению цен на мобильные аппараты продажи несколько увеличились.

Годовой итог рынка телекоммуникационного оборудования достиг 36%, однако I

квартал 2010 года по сравнению с I кварталом 2009 года показал -13%. Основным

фактором отрицательной динамики сектора оказались мобильные телефоны, что

объясняется перетеканием потребительского спроса с обычных мобильных телефонов

на технически более усовершенствованные и многофункциональные смартфоны.

Аксессуары для мобильных телефонов, занимающие вторую позицию на рынке (около

6%) выросли на 33%, беспроводные телефоны (4% портфеля) упали на 4%.

В сегменте

крупной бытовой техники по итогам 2009-го был отмечен 15% спад по сравнению с

данными 2008 года, в 2010-м по сравнению с результатами I квартала 2009 года

спад составил 16,2%. Наиболее весомые сегменты – узкие стиральные машины с

фронтальной загрузкой, двухдверные холодильники с нижней морозильной камерой, а

также встраиваемые плиты-духовки и встраиваемые посудомоечные машины. При этом

основную долю рынка крупной бытовой техники сегодня занимают новые модели,

пришедшие в Россию в 2008 и 2009 годах. В то же время импорт все более

вытесняет отечественную продукцию. Так, по данным аналитиков, основывающимся на

данных ФСГС РФ, в период с 2000 по 2008 гг. производство всех видов стиральных

машин в России выросло в 3,4 раза - с 803,7 тыс. штук до 2663,6 тыс. штук.

Среднегодовой темп прироста за семь лет составил 12% в год. Однако уже в 2008 г. начался спад, и

производство снизилось на 1,6% до 2663 шт. По итогам 2009 г., в России было

произведено на 14% меньше стиральных машин, чем год назад.

Положительную

динамику в данном сегменте в начале 2010 года показал лишь рынок микроволновых

печей – и то в большей степени благодаря январским праздникам и дню 8-го Марта.

Однако, это относится скорее к сегменту печей самого низкого ценового сегмента,

так называемых «соло» - сегмент сложных (и дорогих) СВЧ-печей, напротив, год от

года уменьшается. В то же время стабильным спросом пользуются холодильники с

нижней морозильной камерой, с функцией No-Frost, классами энергопотребления A и

A+, стиральные машины с загрузкой более 5 кг (по материалам

http://marketing.rbc.ru/news_research/22/03/2010/562949977996081.shtml,

http://rumetrika.rambler.ru/review/27/4264 и

http://rumetrika.rambler.ru/review/27/4351).

В сегменте

информационных технологий в конце 2009 года был отмечен значительный подъём – и

в первую очередь это касается рынка ноутбуков и нетбуков. По итогам 2009 года в

России было продано свыше 3,4 млн мобильных компьютеров. В целом же рынок за

год продемонстрировал спад в 8,1% в рублях. В 1 квартале 2010 года сегмент

продемонстрировал лучшую динамику рынка за минувший год: -6% по сравнению с

показателями I квартала 2009 года. Объясняется это прежде всего тем, что

предновогодние продажи компьютерной техники традиционно высоки, и некоторый

спад рынка в начале календарного года – достаточно ожидаемый вариант.

Расширяются

модельные линейки продукции, а особые надежды в 2010-м возлагаются на продажи

iPad от Apple. Кроме этого, в 2010 году происходит увеличение продаж ноутбуков

и нетбуков, а также мониторов к ним для оформления полноценного рабочего и

мультимедийного центра на базе мобильной компьютерной техники. Настольные

компьютеры численно отстают по продажам, однако динамика их продаж выглядит

несколько более сглаженной и стабильной. В целом со стороны потребителей по

всем сегментам видна тенденция несмотря на кризис не экономить на подарках –

продажи растут в период праздников, однако в остальное время покупатели стали

осмотрительнее: предпочтение в большинстве случаев отдавалось не самым дорогим

наименованием – небольшой бытовой технике, фотоаппаратам и т.п. Обновление

парка крупной бытовой техники в большинстве случаев откладывалось на

неопределённый срок (по материаламhttp://rumetrika.rambler.ru/review/27/4264 и http://rumetrika.rambler.ru/review/27/4351).

Эксперты

утверждают, что в течение последних лет розничная торговля бытовой техникой

активно развивалась, но количество участников стабильно снижалось за счет ухода

мелких розничных продавцов и, как следствие, укрепления крупных сетевых

компаний. По оценкам аналитиков рынка, за три года исчезло порядка 30 мелких

игроков (по материалам http://www.zrpress.ru/zr/2009/19/43 и

http://www.sostav.ru/articles/2010/04/01/ko1/).

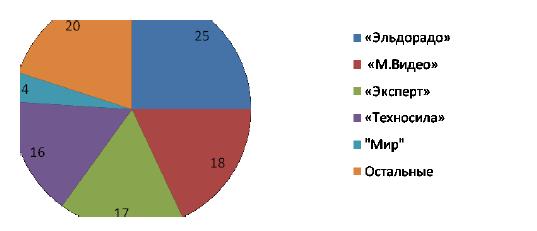

По данным на

2009 год, 75% рынка приходилось на 4 компании - «Эльдорадо», «М-Видео»,

«Эксперт», «Техносила» (рисунок 2). В 2010 году на долю пяти крупнейших сетей

приходится около 70% рынка: эту долю занимают «Эльдорадо», «М.Видео»,

«Эксперт», «Техносила», «ДОМО». Среди иностранных компаний можно выделить:

Media Markt и Miele. В конце 2007 года у «Эльдорадо» было 842 магазина (включая

франшизу), выручка достигла $4,6 млрд. «М.Видео» занимала вторую строчку (112

магазинов, $2,1 млрд), «Техносила» — третью (105 магазинов, $1,5 млрд), а «Мир»

— четвертую (66 магазинов, $0,7 млрд). Media Markt открыла к этому времени 11

гипермаркетов с выручкой около $0,3 млрд. В кризис торговля бытовой техникой

оказалась среди лидеров падения. Участники рынка заявляют, что предвидели такой

вариант развития событий еще осенью 2008 года, однако воспользоваться кризисом

для усиления своих позиций смогли немногие (по материалам

http://www.reportal.ru/researches/index.php?id=6764&h=reportal.ru&parent=getdemo&child=getresearch_new

и http://www.forbes.ru/ekonomika/rynki/57784-za-peredelom-rynka-stoit-pokupatel

).

Рисунок 2. - Доли игроков рынка бытовой техники и электроники в России в 2009 году, % (источник данных - http://www.sostav.ru/articles/2010/04/01/ko1/)

Во время финансового кризиса больше всех пострадала

сеть «Мир», проходящая процедуру банкротства. Внешний долг компании составил

1,14 млрд рублей, что превышает стоимость активов самой компании. Количество ее

магазинов упало почти вдвое — с 70 до 48. В 2010 году были закрыты все 18

магазинов московского дивизиона, а 30 магазинов, работающих в регионах,

распродают складские остатки.

Компания

«Техносила» также имеет большой объем внешнего долга, который по оценкам,

составляет 400–420 млн. долларов. Половина суммы долга — долг перед МДМ-банком,

в залоге у которого находится 49% акций сети. Параллельно с поиском инвестора

компания принимает антикризисные меры. В прошлом году сеть закрыла шесть

региональных складов из восьми. Сейчас она договаривается с поставщиками об

уменьшении отсрочки по платежам до 90–120 дней и делает ставку на сервис.

Теперь у компании существует отдел установки техники на дому и программа

проверки битых пикселей на телевизорах. Компания нацелена на наращивание

трафика и увеличение ассортимента в магазинах.

Лидер рынка –

компания «Эльдорадо» - также имеет долговую нагрузку, которая, однако, не

отразилась на бизнесе компании. В начале 2010 года основатель сети передал 51%

акций компании чешскому фонду PPF Group — в счет кредита в размере 500 млн.

долларов. Несмотря на значительное падение рынка, выручка «Эльдорадо» в 2009

году сократилась лишь на 1%, до 89 млрд. рублей.

Первой

антикризисной мерой, принятой еще в середине 2008 года, стал пересмотр модели

логистики: был сокращен объем товарных запасов, закупки перешли на более мелкие

партии, сокращены лид-таймы (время с момента появления заказа до прибытия в

магазин).

Другое

направление экономии — расходы на персонал. «Эльдорадо» уволила за 2008 год 14

500 из 32 000 сотрудников, начиная от складских рабочих и мерчандайзеров до сотрудников

центрального офиса. Сократив одно управленческое звено, компания увеличила

число подчиненных на одного руководителя с 8,6 до 16. В структуре штата

магазинов было увеличено число сотрудников, работающих с клиентами. Лозунг

«Родина низких цен» компания сменила на более нейтральный «Так просто жить

лучше». Он нацелен не только на людей с низкими доходами. Таким образом,

«Эльдорадо», ранее позиционировавшаяся как дискаунтер, сейчас отошла от этого

формата и предлагает товары для всех категорий покупателей. В 2009 году сеть

совместно с производителями открыла премиум-зоны продаж в магазинах для

привлечения покупателей, которые следят за дорогостоящими новинками. Кроме

того, компания пересмотрела политику управления ассортиментом: сокращаются

товарные линейки на 20–25 процентов за счет продукции, которая не пользуется

массовым спросом. Благодаря этому в структуре ассортимента компании вырастет

доля более известных брендов и сократится доля сегмента no brand.

Сеть стала

больше вкладывать в отделку магазинов, открывать магазины большей площади и

закрывать неформатные. В 2010 году «Эльдорадо» продолжает развитие и планирует

открыть более 50 магазинов в крупнейших городах, инвестировав около 60 млн

долларов. Расширение сети будет проходить не только количественно, но и

качественно: планируется закрыть ряд небольших магазинов и открывать точки

площадью 2000–2500 кв. м.

Сеть «М-видео»

- единственная среди крупных сетей закончила 2009 год ростом выручки — на 3,6%.

Компания не прекращала территориальную экспансию, открыв в кризис 22 точки, и

собирается открыть почти столько же в этом году. Основной антикризисный ход -

все непрофильные процессы от логистики до IT компания отдала на аутсорсинг.

Кроме того, ставка была сделана на повышение рентабельности и удержание

лояльных покупателей. В отличие от конкурентов компания сделала ставку на

средний класс, который хоть и сократил покупки из-за кризиса, но если совершал

их, то отдавал предпочтение качественной и дорогой технике известных брендов,

которые и составляют основу ассортимента компании.

Таким образом,

продавцам в различных секторах рынка бытовой техники и электроники приходится

придумывать всё новые и новые способы привлечения клиентов, чтобы стимулировать

спрос. В некоторых случаях помогает выпуск новинок, которые способны

расшевелить потребителей, в других рынок «спасают» регионы. Особенно это

заметно в секторе бытовой техники – в регионах этот рынок не так насыщен, как в

Москве (по материалам http://www.sostav.ru/articles/2010/04/01/ko1/,

http://www.forbes.ru/ekonomika/rynki/57784-za-peredelom-rynka-stoit-pokupatel).

Что касается

покупательских предпочтений, то, по данным GfK, в целом на рынке наблюдается

повышенный спрос в среднем ценовом сегменте. В первом квартале 2009 года

наблюдался сдвиг потребительских предпочтений в сторону более дорогой

продукции, что было связано с инфляционными ожиданиями и восприятием

потребителей аудио-, видео- и крупной бытовой техники как объекта инвестиций и

сохранения накоплений. Уже во втором квартале 2009 года, когда падение рынка

достигло максимума, спрос сместился в сторону более доступных товаров. Однако в

дальнейшем сдвига в сторону спроса на совсем дешевые модели не произошло и

вторая половина года так же характеризовалась стабильным спросом на модели

техники из среднего ценового сегмента (по материалам

http://www.sostav.ru/articles/2010/04/01/ko1/).

Согласно

прогнозам экспертов, то в дальнейшем, рынок бытовой техники продолжит расти на

10-15% в год, так что к 2012 году удастся достичь докризисных объемов рынка (по

материалам

http://marketing.rbc.ru/news_research/22/03/2010/562949977996081.shtml и

http://planovik.ru/research/2010/03/22/3672.html).

Основные выводы:

Рынок бытовой

техники на протяжении последних лет стабильно рос. Однако мировой финансовый

кризис, ускорение темпов инфляции на потребительском рынке и замедление темпов

роста денежных доходов населения привели к снижению оборота рынка бытовой

техник и электроники.

Покупательский

спрос характеризуется самыми необходимыми и недорогими покупками, тщательным

выбором и откладыванием больших покупок в ожидании распродаж и более выгодных

кредитов.

В структуре

российского рынка бытовой техники и электроники около трети принадлежит

сегменту аудио-видео техники, почти такая же доля крупной бытовой техники. Доли

малой бытовой техники и фототехники в общей структуре значительно меньше.

Наибольшее сокращение в продажах наблюдалось во 2 квартале 2009 года. В 2010

году наблюдается стабильная динамика: предновогодние продажи бытовой техники

традиционно высоки, а праздники февраля-марта позволили не сбавлять темпы

продаж. Розничные игроки рынка бытовой техники также значительно пострадали.

Почти все имеют внешние долги. Основными антикризисными мерами стали

оптимизация ассортимента, ставка на среднеценовой сегмент, выпуск новинок,

акции для привлечения и удержания покупателей.

Согласно

прогнозу экспертов, достичь докризисных объемов рынку бытовой техники удастся

лишь к 2012 году.