Оценка ликвидационной стоимости предприятия

1. Понятие и виды ликвидационной стоимости

предприятия

Ситуация

банкротства и ликвидации предприятия является чрезвычайной. Вероятность

позитивного решения проблемы неплатежей, которая обычно сопровождает данную ситуацию,

зависит от ценности имущества, которым обладает данное предприятие. И не только

проблемы неплатежей, но и решение вопросов, связанных с материальным

благополучием работников предприятия, в определенной степени зависят от

ценности имущества ликвидируемого предприятия.

Однако, оценка

стоимости предприятия необходима не только в случае ликвидации предприятия. Она

важна во многих других случаях, например:

- при финансировании предприятия должника;

- при финансировании реорганизации предприятия;

- при санации предприятия, осуществляемой без судебного разбирательства;

- при выработке плана погашения долгов предприятия-должника, оказавшегося под угрозой банкротства;

- при анализе и выявлении возможности выделения отдельных производственных мощностей предприятия в экономически самостоятельные организации;

- при оценке заявок на покупку предприятия; при экспертизе мошеннических сделок по передаче прав собственности третьим лицам; при экспертизе программ реорганизации предприятия.

Оценка

ликвидационной стоимости предприятия в ситуации банкротства обладает рядом

особенностей, обусловленных, в основном, характером самой чрезвычайной

ситуации. Эти особенности должны учитываться экспертом-оценщиком, заказчиком и

другими сторонами, заинтересованными в результатах оценки ликвидационной

стоимости.

Этот вид оценки

относится к так называемым активным видам, когда на основе полученных

результатов многими заинтересованными сторонами принимаются соответствующие

управленческие решения.

Другая

особенность оценки ликвидационной стоимости предприятия — это высокая степень

зависимости третьих сторон от результатов оценки.

Оценка

ликвидационной стоимости предприятия (бизнеса) осуществляется в следующих случаях:

- компания находится в состоянии банкротства или есть серьезные сомнения относительно ее способности оставаться действующим предприятием;

- стоимость компании при ликвидации может быть выше, чем при продолжении деятельности.

В настоящее

время существует множество определений ликвидационной стоимости, различия между

которыми достаточно существенны с точки зрения практической работы оценщика,

поэтому имеет смысл привести наиболее известные из них.

В частности,

чаще всего ссылаются на определение ликвидационной стоимости, данное ведущим

американским оценщиком Ш. Праттом. По его мнению, она представляет собой чистую

денежную сумму, которую собственник предприятия может получить при ликвидации

предприятия и раздельной распродаже его активов. При этом Пратт полагает, что

ликвидационная стоимость предприятия как целого обычно меньше, чем сумма выручки,

полученная от раздельной продажи его активов. С этим согласиться сложно: как

показывает российская практика, раздельная распродажа активов предприятия чаще

всего приводит к продаже имущества за бесценок и сопровождается выяснением

отношений заинтересованных в распродаже имущества сторон в суде.

Из других

интерпретаций ликвидационной стоимости хотелось бы также остановиться на

следующих определениях:

1. В

соответствии с Государственным стандартом РФ ГОСТ Р 51195.0.02-98 «Единая

система оценки имущества. Термины и определения» ликвидационная стоимость

имущества: стоимость имущества при его вынужденной продаже.

2. В

соответствии с Приказом Минэкономразвития России от 20.07.2007 года № 255 «Об

утверждении ФСО «Цель оценки и виды стоимости» при определении ликвидационной

стоимости предприятия определяется расчетная величина, отражающая наиболее

вероятную цену, по которой данный объект оценки может быть отчужден за срок

экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных

условий, в условиях, когда продавец вынужден совершить сделку по отчуждению

имущества. При определении ликвидационной стоимости, в отличие от определения

рыночной стоимости, учитывается влияние чрезвычайных обстоятельств, вынуждающих

продавца продавать объект оценки на условиях, не соответствующих рыночным.

Как видно, ни

одно из определений не говорит о ликвидационной стоимости как имеющем место

исключительно в случае раздельной распродажи собственности, хотя оба стандарта

также рассматривают ликвидационную стоимость исключительно в плоскости

вынужденной продажи.

Ликвидационная

стоимость подразделяется на три вида:

1. Упорядоченная

ликвидационная стоимость. Распродажа активов предприятия осуществляется в

течение разумного периода времени, чтобы можно было получить высокие цены за

продаваемые активы. Для наименее ликвидной недвижимости предприятия этот период

составляет около 2-х лет.

2.

Принудительная ликвидационная стоимость. Активы распродаются настолько быстро,

насколько это возможно, часто одновременно и на одном аукционе.

3.

Ликвидационная стоимость прекращения существования активов предприятия

(утилизационная). В этом случае активы предприятия не распродаются, а

списываются и уничтожаются, а на данном месте строится новое предприятие,

дающее значительный экономический либо социальный эффект. В этом случае

стоимость предприятия является отрицательной величиной, так как требуются

определенные затраты на ликвидацию активов предприятия.

2. Типичные случаи возникновения

ликвидационной стоимости

Типичными случаями возникновения ликвидационной стоимости являются:

- Ликвидация предприятия;

- Реализация объектов залога;

- Ускоренная реализация иного имущества.

При ликвидации

предприятия возникает необходимость в разработке четкого графика реализации

имущества и погашения имеющейся у предприятия задолженности (причем нередки

ситуации, когда суммарная величина дохода от реализации имущества не покрывает

всех долгов). При этом сроки экспозиции (предпродажных мероприятий и самой

продажи) сильно ограничены в силу необходимости достаточно быстрого

освобождения от активов и погашения задолженности. Именно вопрос наличного

времени играет в данном случае решающую роль в величине стоимости (при прочих

равных условиях).

В свою очередь,

продолжительность временного периода определяется условиями каждого конкретного

случая ликвидации. При этом необходимо иметь в виду, что само решение о

ликвидации может быть как добровольным (то есть имеет место запланированная

акция), так и вынужденным. Как правило, первый случай дает большую вариативность

в принятии решений и позволяет разработать более эффективные планы ликвидации

предприятия.

Вынужденная

ликвидация в процессе банкротства осуществляется при принятии решения об

открытии конкурсного производства по итогам внешнего управления. Образуемая

конкурсная масса подлежит реализации на открытых торгах (за редкими

исключениями, предусмотренными ФЗ «О банкротстве»). При этом сроки реализации

имущества крайне ограничены.

Таким образом,

необходимо разграничивать добровольную и вынужденную ликвидацию.

Реализация

объектов залога в контексте данной работы представляет собой скорее

гипотетическое (оторванное от реальности) понятие. В данном случае определение

ликвидационной стоимости необходимо для обоснования нижней границы кредита,

обеспечением которого является заложенное имущество, и речь не идет о реальном

факте реализации объекта. Однако для предоставления ссуды кредитору необходимо

знать, по какой цене будет возможно реализовать предмет залога в сжатые сроки

при невозврате выданного кредита. Данная стоимость в некоторых источниках

литературы получила название залоговой. Однако можно утверждать, что по своей

экономической сути, она также является ликвидационной, поскольку здесь

присутствуют факторы ограниченности во времени и вынужденности продажи.

Ускоренная

реализация иного имущества в силу ограниченности сроков экспозиции также

вызывает необходимость определения ликвидационной стоимости. При этом также

существует несколько вариантов такой реализации - либо это инициативная

(добровольная) реализация, либо вынужденная (по принуждению), предусмотренная

действующим законодательством.

Так, в процессе

исполнительного производства осуществляется реализация арестованного по решению

суда имущества, причем в срок, не превышающий двух месяцев со дня наложения

ареста (ФЗ от 21.07.1997 года №119-ФЗ «Об исполнительном производстве»).

Таким образом,

ликвидационная стоимость имущества практически всегда ниже его рыночной

стоимости. И этот факт является негативным для продавца имущества и,

безусловно, положительным - для покупателя.

3. Факторы, обуславливающие отличие

ликвидационной стоимости от рыночной стоимости

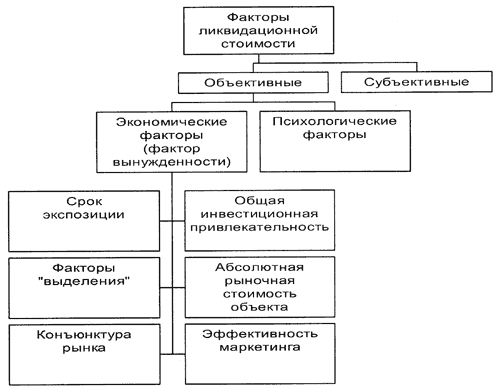

Все факторы,

лежащие в основе ликвидационной стоимости или сопутствующие ей, можно условно

классифицировать (рисунок 1).

Рис. 1 Факторы ликвидационной стоимости

Объективные

факторы присутствуют при определении ликвидационной стоимости в любой ситуации.

Их влияние невозможно не учитывать, и, по сути, они практически не зависят от

положения дел на конкретном предприятии (за исключением общего состояния

имущества). При этом все объективные факторы оказывают взаимное влияние один на

другой. Так, например, благоприятная конъюнктура рынка может снизить

оптимальные сроки экспозиции и т.д.

Важнейшим

фактором, влияющим на различия в рыночной и ликвидационной стоимостях,

выступает срок экспозиции имущества. При этом, чем ниже планируемый срок

экспозиции ликвидируемого имущества по сравнению с оптимальным, тем сильнее

снижается возможная стоимость.

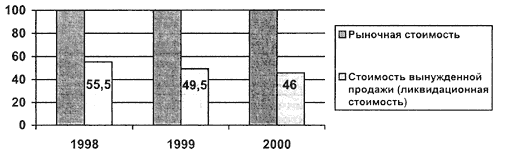

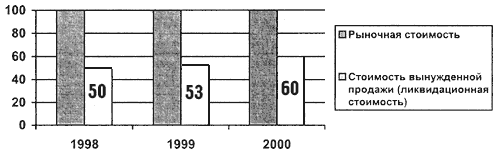

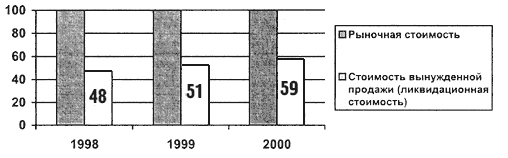

На диаграммах

1-3 представлено соотношение рыночной и ликвидационной стоимостей недвижимого

имущества в г. Москве в 1998-2000 гг. (в %)

Диаграмма 1: Соотношение рыночной стоимости и ликвидационной стоимости офисных зданий и помещений, %

Диаграмма 2: Соотношение рыночной стоимости и ликвидационной стоимости продажи торговых зданий и помещений, %

Диаграмма 3: Соотношение рыночной стоимости и ликвидационной стоимости продажи складских и производственных зданий и помещений, %

Фактически срок

экспозиции имущества является основополагающим фактором, существенно влияющим

на все остальные факторы как в сторону усиления их воздействия, так и

ослабления. Очевидно, что при увеличении планируемого срока экспозиции

появляется больше реальных возможностей для использования эффективных

маркетинговых мероприятий, нивелирования негативного влияния краткосрочных

конъюнктурообразующих факторов и т.д.

Общая

инвестиционная привлекательность объекта основывается на индивидуальных

характеристиках имущества (функциональном назначении, физическом состоянии) и

оказывает непосредственное влияние на уровень потребительского спроса.

В

рассматриваемом случае (при ликвидации предприятия) активизируются

специфические факторы, которые можно условно назвать «факторами выделения» (в

принципе, эти факторы очень близки к фактору инвестиционной привлекательности).

Суть действия данных факторов сводится к тому, что многие объекты

имущественного комплекса индивидуально не представляют из себя никакой ценности

и фактически не могут быть реализованы по нормальной цене в то время, как в

рамках ликвидируемого предприятия данные объекты играли значительную роль.

Особенно негативно воздействие анализируемого аспекта на, так называемые,

неосязаемые активы и, в первую очередь, на деловую репутацию фирмы (гудвилл),

который включает в себя ценность персонала, связи с поставщиками, отлаженность

структуры бизнеса и т.д. При ликвидации компании реализовать этот, подчас один

из самых ценных активов, не представляется возможным.

Абсолютная

величина рыночной стоимости объекта оказывает обратное воздействие на уровень

ликвидности - чем выше рыночная стоимость объекта, тем меньше становится

платежеспособный спрос на него в связи с уменьшением количества потенциальных

покупателей.

К факторам

непосредственного воздействия на уровень стоимости объектов относится и

конъюнктура рынка в ликвидационный период. Чем дольше этот период, тем больше

возможностей у предприятия проанализировать ситуацию на рынке и выбрать

наиболее оптимальный вариант действий в сложившихся обстоятельствах. И,

наоборот, при непродолжительном периоде экспозиции и неблагоприятной

конъюнктуре рынка потери при продаже объектов будут еще больше возрастать. А

надеяться на общий подъем рынка именно в непродолжительный период ликвидации

компании, по меньшей мере, неразумно.

Эффективность

маркетинга также значительно осложняется краткосрочностью периода, отведенного

для проведения соответствующих мероприятий. Однако она в равной степени зависит

и от конкретных средств, используемых для увеличения цены реализации объекта.

Еще одним важным

объективным фактором является психологический аспект вынужденной продажи,

который выражается в определенном воздействии на инициативу покупателей. Причем

воздействие данного фактора также достаточно двоякое - с одной стороны,

чувствуя, что продавец находится в изначально невыгодных условиях, покупатели

начинают демпинговать, но с другой стороны, ощущая конкуренцию друг с другом,

они боятся упустить реализуемое имущество и вынуждены идти на компромисс.

Субъективные

факторы отражают специфику каждого конкретного предприятия. Особенно негативно

данные факторы проявляются на предприятиях с неэффективными управленцами, что

приводит к значительным затруднениям во время ликвидации. К подобным факторам

относится целая система явлений. Так, инвентаризация и оценка основных фондов

обанкротившихся предприятий почти всегда затруднена состоянием бухгалтерских

регистров, отсутствием технических паспортов на оборудование и паспортов БТИ на

объекты недвижимости. Данный ряд продолжает отсутствие юридических документов

на имущество, запутанность ведения учета, отсутствие сотрудников, которые могут

дать необходимые разъяснения. Все эти факты приводят к тому, что перед

составлением конкретного плана и определения сроков ликвидации приходится в

полном смысле этого слова "разгребать" имущество предприятия,

восстанавливать цепочки возникновения тех или иных обязательств как со стороны

самого предприятия, так и его партнеров. Это приводит к колоссальному

осложнению процесса ликвидации.

Однако будет

неверным думать, что рассмотренные факторы всегда носят только негативный

характер. Наоборот, четкая организационная структура и эффективная

добросовестная работа подразделений предприятия могут способствовать

значительному ускорению ликвидационных процессов.

Действительно,

вместо того, чтобы потратить 3-6 месяцев на выявление текущего состояния

имущества предприятия в случае его бесхозности лучше было бы использовать этот

период для увеличения времени продажи имущественного комплекса, что очень

немаловажно.

4. Методы оценки ликвидационной стоимости

предприятия

Расчет

ликвидационной стоимости предприятия включает в себя несколько основных этапов:

1. Анализируется

ряд статистических и бухгалтерских документов, к которым относятся:

бухгалтерские отчеты на конец каждого квартала, статистические отчеты,

промежуточный ликвидационный баланс инвентарные карточки. На основании

комплексного финансового анализа делается экспертный вывод о достаточности

средств на покрытие задолженности.

2. Формируется

оцениваемая масса имущества. Отдельно рассматриваются следующие группы активов:

- Наиболее ликвидные (оборотные активы).

- Менее ликвидные (необоротные активы).

3. Формируется

сумма задолженности компании.

4.

Разрабатывается календарный график ликвидации. При этом необходимо учитывать,

что продажа различных видов активов компании (недвижимого имущества, машин и

оборудования, товарно-материальных запасов) требует различных временных

периодов исходя из степени ликвидности и требуемого уровня экспозиции на рынке.

5.

Обосновываются размеры затрат. Выделяются

затраты, связанные с ликвидацией, и затраты, связанные с владением активы до

их реализации. К числу затрат, связанныx с ликвидацией, в первую очередь

относятся комиссионные оценочным и юридическим фирмам, а также налоги и сборы,

которые платятся при продаже. К числу затрат, связанных с владением активами

до их продажи, относятся расходы на охрану объектов, управленческие расходы по

поддержанию работы компании до завершения его ликвидации и т.п.

6. Оценивается

реализуемое имущество. Оценка имущества, подлежащего реализации,

осуществляется с помощью использования всех подходов оценки. В практике

наиболее часто используемым подходом для оценки объектов недвижимости является

сравнительный подход.

7. Определяется

ставка дисконтирования с учетом планируемого срока реализации. Причем ставка

дисконтирования может устанавливаться для каждого вида оцениваемого актива

индивидуально с учетом ликвидности (значительны скидки на низкую ликвидность) и

риска возможной непродажи.

8. Строится

график реализации имущества, на основании которого определяется совокупная

выручка от реализации текущих, материальных и нематериальных активов.

9. Прибавляется

(или вычитается) операционная прибыль (убытки) ликвидационного периода.

10. По итогам

реализации погашается накопленная сумма текущей задолженности за период

ликвидации (электроэнергия, отопление и т.п.).

Вычитаются

преимущественные права на удовлетворение: выходные пособия и выплаты работникам

предприятия, требования кредиторов по обязательствам, обеспеченным залогом

имущества ликвидируемого предприятия, задолженность по обязательным платежам в

бюджет и во внебюджетные фонды, расчеты с другими кредиторами.

При этом

требования кредиторов удовлетворяются в порядке очередности, установленной

статьей 64 ГК РФ, в соответствии с которой распределение имущества каждой

следующей очереди осуществляется после полного распределения имущества

предыдущей очереди.

11. Конечным

действием является оценка ликвидационной стоимости, приходящейся на долю

собственников (акционеров). ФЗ от 26.12.95 г. № 208-ФЗ «Об акционерных

обществах» (с изменениями от 13.06.96 г.) предусматривает четкий порядок распределения

оставшихся сумм.

Таким образом,

ликвидационная стоимость предприятия рассчитывается путем вычитания из

скорректированной стоимости всех активов баланса суммы текущих затрат,

связанных с ликвидацией предприятия, а также величины всех обязательств.

Разработка

календарного графика ликвидации активов предприятия осуществляется с целью

максимизировать, насколько это возможно, выручку от продажи активов для

погашения имеющейся за предприятием задолженности.

Как правило,

предполагается, что бизнес предприятия прекращается и осуществляется лишь

процесс ликвидации предприятия. Ликвидация крупного предприятия занимает около

двух лет.

Расчет текущей

стоимости активов осуществляется с помощью метода накопления активов, с

использованием данных баланса предприятия на дату оценки (либо на последнюю

отчетную дату). Проверка и корректировка счетов баланса производятся

одновременно с проведением инвентаризации имущества предприятия на дату оценки.

Инвентаризация имущества предприятия осуществляется в соответствии с

мeтoдичecкими указаниями по инвентаризации имущества и финансовых обязательств.

Одновременно с инвентаризацией имущества предприятия рассчитываются рыночная

стоимость земельного участка, на котором оно расположено и текущая стоимость

остальных активов.

Корректировка

текущей стоимости активов. При расчете ликвидационной стоимости предприятия

необходимо учесть и вычесть из стоимости активов затраты, связанные с их

ликвидацией. Это административные издержки по поддержанию paбoты предприятия

вплоть до завершения его ликвидации, комиссионные выплаты, необходимые налоги и

сборы, выходные пособия и выплаты, расходы на перевозку проданных активов и пр.

Вырученная от продажи активов денежная сумма, очищенная от сопутствующих

затрат, дисконтируется на дату оценки по повышенной ставке дисконта,

учитывающей связанный с этой продажей риск и срок поступления денег.

После

корректировки статей актива баланса, необходимо осуществить корректировку

пассива баланса в части долгосрочной и текущей задолженности. Особое внимание

при этом необходимо уделить расчетам по привилегированным акциям, налоговым

платежам, а также по так называемым условным обязательствам, которые часто

возникают в результате текущих или потенциально возможных судебных

разбирательств. Возможно, что в ходе анализа кредиторской задолженности можно

будет провести переговоры по изменению условий возврата долгов предприятия.

После

определения всех затрат, связанных с ликвидацией предприятия, скорректированная

стоимость всех активов баланса уменьшается на сумму затрат, связанных с

ликвидацией предприятия, а также на величину всех обязательств предприятия.

Таким образом, получается величина ликвидационной стоимости предприятия.

Пример ОЦЕНКИ ЛИКВИДАЦИОННОЙ СТОИМОСТИ ПРЕДПРИЯТИЯ

Определите

ликвидационную стоимость предприятия (бизнеса) на основе следующих данных.

МЕТОДИКА РЕШЕНИЯ ЗАДАЧИ:

Пример ОЦЕНКИ ЛИКВИДАЦИОННОЙ СТОИМОСТИ ПРЕДПРИЯТИЯ

Определите

ликвидационную стоимость предприятия (бизнеса) на основе следующих данных. Балансовая

стоимость активов и пассивов предприятия:

- Денежные средства = 150 000

- Дебиторская задолженность = 300 000

- Товарно-материальные запасы = 700 000

- Основные средства = 2 400 000

- Всего активы = 3 550 000

- Текущие обязательства = 800 000

- Долгосрочная задолженность = 850 000

- Собственный капитал = 1 900 000

1. Ликвидация

активов компании и погашение ее задолженностей займет 1,5 года. Оборудование

будет продано через 8 месяцев, недвижимость через 10 месяцев,

товарно-материальные запасы, готовая продукция и незавершенное производство –

через 1 месяц.

2.

Производственная деятельность компании прекращена.

3. Оценщик

сделал следующие выводы:

- 20 % дебиторской задолженности не будет собрано;

- 25% готовой продукции, общая стоимость которой 300 000 руб., являются неликвидными;

- затраты при транспортировке сырья, стоимость которого равна 200 000 руб., снизят стоимость последнего на 10%;

- при продаже недвижимости прямые затраты составят 10% от оценочной стоимости, равной 1 050 400 руб.;

- при продаже машин и оборудования прямые затраты составят 20% от оценочной стоимости, равной 1 000 000 руб.;

- затраты, связанные с содержанием активов до ликвидации, составят: по товарно-материальным запасам – 2000 руб. в месяц; по оборудованию – 2500 рублей в месяц; по недвижимости – 3200 рублей в месяц;

- управленческие расходы на ликвидацию компании – 1300 руб./мес.

4. Выходные

пособия и выплаты работникам будут произведены в размере 200% от средней

заработной платы. Средняя заработная плата на предприятии 20 000 руб.

5. Ставка

дисконтирования – 15%.

МЕТОДИКА РЕШЕНИЯ ЗАДАЧИ:

Работы по оценке

включают в себя несколько этапов:

1. Берется

последний балансовый отчет.

2.

Разрабатывается календарный график ликвидации активов, так как продажа

различных видов активов предприятия требует различных временных периодов.

3. Определяется

валовая выручка от ликвидации активов.

4. Оценочная

стоимость активов уменьшается на величину прямых затрат. К прямым затратам,

связанным с ликвидацией предприятия, относятся комиссионные оценочным и

юридическим фирмам, налоги и сборы, которые платятся при продаже. С учетом

календарного графика ликвидации на дату оценки по ставке дисконта, учитывающей

связанный с этой продажей риск.

5.

Ликвидационная стоимость активов уменьшается на расходы, связанные с владением

активами до их продажи, включая затраты на сохранение запасов готовой продукции

и незавершенного производства, сохранения оборудования, машин, механизмов,

объектов недвижимости, а также управленческие расходы по поддержанию работы

предприятия вплоть до его ликвидации.

6. Прибавляется

(или вычитается) операционная прибыль (убытки) ликвидационного периода.

7. Вычитаются

преимущественные права на выходные пособия и выплаты работникам предприятия,

требования кредиторов по обязательствам, обеспеченным залогом имущества

ликвидируемого предприятия, задолженность по обязательным платежам в бюджет и

во внебюджетные фонды, расчеты с другими кредиторами.

Ликвидационную

стоимость предприятия определим по схеме:

Ликвидационная стоимость предприятия = Валовая

выручка от ликвидации активов - Затраты на ликвидацию - Сумма выходных пособий

и выплат работникам - Кредиторская задолженность

Читать далее ...

Читать далее ...