Подходы и методы оценки стоимости нематериальных активов

Интеллектуальная собственность представляет собой исключительные права физического или юридического лица на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (товарные знаки, знаки обслуживания, фирменные наименования и др.). Достижения науки и техники, литературные, художественные, музыкальные произведения и другие предметы творческой деятельности являются объектами интеллектуальной собственности, они имеют нематериальный характер, различное содержание и форму представления.

В российской теории и практике для отражения любых нематериальных объектов бизнес-процесса в подавляющем числе случаев используется термин «интеллектуальная собственность», а для целей ведения бухгалтерского учета и отчетности на предприятии применяется понятие «нематериальные активы».

То есть «Интеллектуальная собственность» = «Нематериальные активы»

Нематериальные активы определяются, как «вложения в нематериальные объекты, используемые в хозяйственной деятельности в течение длительного периода и приносящие доход». Согласно п. 55 Положения по ведению бухгалтерского учета и отчетности в РФ к нематериальным активам, используемым в хозяйственной деятельности в течение периода, превышающего 12 месяцев, и приносящим доход, относятся права, возникающие:

- из авторских и иных договоров на произведения науки, литературы, искусства, на программы для ЭВМ, базы данных и др.;

- из патентов на изобретения, промышленные образцы, коллекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование;

- из прав на «ноу-хау» и др.

Стоимостная оценка прав на нематериальные активы имеет много общего оценкой стоимости объектов материального имущества. Однако для нематериальных активов универсального и точного метода определения стоимости не существует, поскольку каждый из них настолько индивидуален, что невозможно создать математический алгоритм для достоверного и точного расчета стоимости нематериального актива.

Кроме того, на стоимость нематериальных активов влияет множество самых разнообразных факторов. Тем не менее, практикующим оценщикам необходимо знать о теоретических разработках в этой области и по возможности использовать результаты этих исследований в своей практической работе.

Для практической оценки стоимости нематериальных активов специалисты рекомендуют затратный, доходный и комбинированный подходы, обычно используемые в оценке других видов активов.

ДОХОДНЫЙ ПОДХОД оценки нематериальных активов

Основные методы доходного подхода оценки нематериальных активов:

- метод дисконтирования денежного потока нематериальных активов,

- метод прямой капитализации нематериальных активов,

- метод освобождения от роялти нематериальных активов,

- метод избыточных прибылей нематериальных активов,

- метод дробления прибыли нематериальных активов

Использование доходного подхода при оценке нематериальных активов осуществляется при условии возможности получения доходов от использования интеллектуальной собственности.

Доходом от использования интеллектуальной собственности является разница за определенный период времени между денежными поступлениями и денежными выплатами (далее - денежный поток), получаемая правообладателем за предоставленное право использования интеллектуальной собственности.

Основными формами денежных поступлений являются платежи за предоставленное право использования интеллектуальной собственности, например, роялти, паушальные платежи и другие.

Величина платежей за предоставленное право использования интеллектуальной собственности рассчитывается на основе наиболее вероятного значения, которое может сложиться, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине платежей не отражаются какие-либо чрезвычайные обстоятельства.

Основными формами выгод от использования интеллектуальной собственности являются:

- экономия затрат на производство и реализацию продукции (работ, услуг) и/или на инвестиции в основные и оборотные средства, в том числе фактическое снижение затрат, отсутствие затрат на получение права использования интеллектуальной собственности (например, отсутствие лицензионных платежей, отсутствие необходимости выделения из прибыли наиболее вероятной доли лицензиара);

- увеличение цены единицы выпускаемой продукции (работ, услуг);

- увеличение физического объема продаж выпускаемой продукции (работ, услуг);

- снижение выплат налогов и (или) иных обязательных платежей;

- сокращение платежей в счет обслуживания долга;

- снижение риска получения денежного потока от использования объекта оценки;

- улучшение временной структуры денежного потока от использования объекта оценки;

- различные комбинации указанных форм.

Выгоды от использования нематериального актива определяются на основе прямого сопоставления величины, риска и времени получения денежного потока от использования интеллектуальной собственности с величиной, риском и временем получения денежного потока, который получил бы правообладатель, при неиспользовании интеллектуальной собственности.

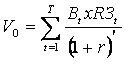

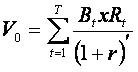

Определение рыночной стоимости интеллектуальной собственности с использованием доходного подхода осуществляется путем дисконтирования или капитализации денежных потоков от использования интеллектуальной собственности.

Метод дисконтирования денежных потоков

Для объектов оценки, приносящих за равные периоды времени денежные потоки от использования интеллектуальной собственности, не равные по величине между собой, величина стоимости определяется путем дисконтирования будущих денежных потоков от использования интеллектуальной собственности.

Определение рыночной стоимости интеллектуальной собственности, основанное на дисконтировании, включает следующие основные процедуры:

- определение величины и временной структуры денежных потоков, создаваемых использованием интеллектуальной собственности;

- определение величины соответствующей ставки дисконтирования;

- расчет рыночной стоимости интеллектуальной собственности путем дисконтирования всех денежных потоков, связанных с использованием интеллектуальной собственности.

При этом под дисконтированием понимается процесс приведения всех будущих денежных потоков от использования интеллектуальной собственности к дате проведения оценки по определенной оценщиком ставке дисконтирования.

При расчете ставки дисконтирования для денежных потоков, создаваемых оцениваемой интеллектуальной собственностью, следует учитывать: безрисковую ставку отдачи на капитал; величину премии за риск, связанный с инвестированием капитала в приобретение оцениваемой интеллектуальной собственности; ставки отдачи на капитал аналогичных по уровню риска инвестиций.

При этом безрисковая ставка отдачи на капитал определяется как ставка отдачи при наименее рискованном вложении капитала (например, ставка доходности по депозитам банков высшей категории надежности или ставка доходности к погашению по государственным ценным бумагам).

Метод прямой капитализации дохода

Для объектов оценки, приносящих за равные периоды времени денежные потоки от использования интеллектуальной собственности, равные по величине между собой или изменяющиеся одинаковыми темпами, величина стоимости определяется путем капитализации будущих денежных потоков от использования интеллектуальной собственности.

Определение рыночной стоимости интеллектуальной собственности, основанное на капитализации, включает следующие основные процедуры:

- определение денежных потоков, создаваемых использованием интеллектуальной собственности;

- определение величины соответствующей ставки капитализации денежных потоков от использования интеллектуальной собственности;

- расчет рыночной стоимости интеллектуальной собственности путем капитализации денежных потоков от использования интеллектуальной собственности.

Под капитализацией понимается определение на дату проведения оценки стоимости всех будущих равных между собой или изменяющихся с одинаковым темпом величин денежных потоков от использования интеллектуальной собственности за равные периоды времени. Расчет производится путем деления величины денежного потока от использования интеллектуальной собственности за первый после даты проведения оценки период на определенную оценщиком соответствующую ставку капитализации.

При расчете ставки капитализации для денежных потоков, создаваемых оцениваемой интеллектуальной собственностью, следует учитывать: величину ставки дисконтирования (отдачи на капитал); наиболее вероятный темп изменения денежных потоков от использования интеллектуальной собственности и наиболее вероятное изменение ее стоимости (например, при уменьшении стоимости интеллектуальной собственности в связи с сокращением оставшегося срока ее полезного использования - учитывать возврат капитала, инвестированного в приобретение интеллектуальной собственности).

Ставка капитализации для денежных потоков, создаваемых интеллектуальной собственностью, может определяться путем деления величины денежного потока, создаваемого аналогичной интеллектуальной собственностью, на ее цену.

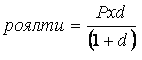

Метод освобождения от роялти

Метод освобождения от роялти используется для оценки стоимости патентов и лицензии.

Владелец патента предоставляет другому лицу право на использование объекта интеллектуальной собственности за определенное вознаграждение (роялти). Роялти выражается в процентах от общей выручки, полученной от продажи товаров, произведенных с использованием патентованного средства. Согласно данному методу стоимость интеллектуальной собственности представляет собой текущие стоимость потока будущих платежей по роялти в течение экономического срока службы патента или лицензии. Размер роялти определяется на основании анализа рынка.

Метод освобождения от роялти существует в трех модификациях, отличающихся базой расчета (валовая выручка, дополнительная прибыль, валовая прибыль). Расчет стоимости ОИС методом освобождения от роялти производится в несколько этапов.

- На первом этапе составляется прогноз объема продаж, по которым ожидаются выплаты по роялти (учитывая жизненный цикл продукции).

- На втором – определяется ставка роялти. Данные берутся из таблиц стандартных размеров роялти, напечатанных в специальной литературе.

- На третьем – определяется экономический срок службы патента или лицензии. Юридический и экономический сроки службы могут не совпадать, поэтому следует реалистический прогноз относительно продолжительности платежа.

- На следующем этапе рассчитываются ожидаемые выплаты по роялти путем расчета процентных отчислений от прогнозируемого объема продаж.

- На пятом – из ожидаемых выплат по роялти вычитаются все расходы, связанные с обеспечением патента или лицензии.

- На шестом – рассчитываются дисконтированные потоки прибыли от выплат по роялти.

- На седьмом - определяется сумма текущих стоимостей потоков прибыли от выплат по роялти.

Формула расчета объекта интеллектуальной собственности методом освобождения от роялти имеет вид:

Стоимость лицензии методом роялти вычисляется как:

Размер роялти зависит от следующих факторов:

- объема правовой охраны (продажа незапатентованной разработки снижает цену лицензии до 30%);

- объема передаваемых прав использования (наиболее дорогой - полная лицензия, наиболее дешевый - простая лицензия);

- объема производства и возможности контролировать выпуск продукции по лицензии (если контроль затруднен, то цена лицензии возрастает);

- срока (чем больше срок, тем меньше ставка роялти);

- научно-технической значимости и коммерческих возможностей использования нововведения (передовая разработка стоит дороже);

- размера капиталовложений, необходимых для организации производства продукции по лицензии;

- объема передаваемой технической документации: передается ли в полном объеме (конструкторская, технологическая, эксплуатационная) или частично (только конструкторская);

- зависимости лицензиата в поставках материалов, инструментов, комплектующих деталей для организации производства продукции по лицензии, а также от объема технической помощи со стороны лицензиара в освоении объекта;

- ситуации на рынке: наличия конкурентных предложений па покупку аналогичных по экономической эффективности технологий;

- Размер роялти может быть определен эмпирически (на базе стандартных среднестатистических значений) или расчетным путем.

Например, ставки роялти составляют 20-25% от дополнительной прибыли лицензиара или 0,5-14% от объема продаж, себестоимости или цены продукции.

При отсутствии данных по конкретной отрасли промышленности или объекту лицензии расчет ставок роялти выполняется с учетом уровня рентабельности производства и доли лицензиара в прибыли лицензиатам:

Метод избыточных прибылей

Суть метода заключается в расчете среднеотраслевой прибыли на активы и последующем ее сравнении с аналогичным показателем исследуемого предприятия. Предполагается, что предприятие, обладая не отраженным на балансе (либо же отраженным по заниженной стоимости) НМА, получает дополнительную прибыль от его использования. Данная прибыль путем умножения ее на коэффициент капитализации и выявляет непосредственно стоимость НМА.

Этапы оценки стоимости нематериальных активов методом избыточных прибылей:

1. определение рыночной стоимости всех активов;

2. нормализация прибыли оцениваемого предприятия;

3. определение среднеотраслевой доходности на активы;

4. расчет ожидаемой прибыли на основе умножения среднего по отрасли дохода на величину активов (или на собственный капитал);

5. определение избыточной прибыли (из нормализованной прибыли вычитают ожидаемую прибыль);

6. расчет стоимости ОИС путем деления избыточной прибыли на коэффициент капитализации.

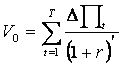

Метод преимущества в прибылях

Под преимуществом в прибыли понимается дополнительная прибыль, генерируемая оцениваемым НМА. Преимущество в прибыли образуется либо по сравнению с предприятиями, выпускающими аналогичную продукцию, но без использования оцениваемой ИС, либо по сравнению с выпуском продукции тем же предприятием, но до использования оцениваемой ИС.

Суть данного метода заключается в том, чтобы спрогнозировать и оценить в денежной форме преимущество в прибыли, возникающее на протяжении всего срока использования нематериального актива, привести его к текущей стоимости и просуммировать - это и будет стоимостью оцениваемого объекта интеллектуальной собственности.

Общая формула оценки нематериальных активов методом преимущества в прибылях:

Метод дробления прибыли

Этим методом стоимость лицензии определяется как доля лицензиара в дополнительной прибыли полученной в результате применения ОИС право на использование, которого передается при заключении лицензионного договора.

В мировой практике при заключении лицензионных договоров доля лицензиара устанавливается в пределах от 10 – 30%.

Для определения доли лицензиара учитывают 5 факторов:

1. Территория по лицензии, то есть перечень стран, в которых лицензиату предоставлены права в соответствии с условиями лицензионного соглашения на использование промышленной собственности для организации производства и продажи продукции по лицензии. Рассчитывается с помощью показателя оговоренной в соглашении территории: Pt = Nt/Nв, где:

Nt – количество стран, оговоренных соглашением территорий;

Nв – количество стран, занимающих ведущее положение в производстве продукции данного вида (определяется на базе патентных исследований).

2. Объем прав по лицензии, то есть, какое право получил лицензиат по условиям лицензионного соглашения. Po = 1 – исключительная лицензия; Po = 0,5 – неисключительная лицензия.

3. Степень правовой охраны объекта промышленной собственности в рамках оговоренной территории: Рпо = Nпо/Nt, где:

Nпо – количество стран в рамках оговоренной территории Nt, в которых обеспечена правовая охрана ОИС по предмету лицензии.

4. Возможность беспрепятственной реализации продукции по лицензии без нарушения прав 3-х лиц в рамках оговоренной территории (патентная чистота продукции по лицензии): Рпч = Nпч /Nt, где:

Nпч – количество стран в рамках оговоренной территории Nt, в которых проведена экспертиза на патентную чистоту.

5. Объем переданной документации (конструкторская – 30%); Оп – полный пакет документации.

Все эти 5 факторов сводятся в единую формулу:

Доля лицензиара = 0,3*(Pt+Po+Pпо+Pпч+Pод)/5

Таким образом, мы рассмотрели основные методы оценки нематериальных активов доходного подхода.

ЗАТРАТНЫЙ ПОДХОД оценки нематериальных активов

Затратный подход используется для целей инвентаризации, балансового учета, определения минимальной цены интеллектуальной собственности, ниже которой сделка для владельца нематериального актива становится невыгодной.

В рамках затратного подхода при оценке стоимости нематериальных активов и объектов интеллектуальной собственности используются следующие методы:

- метод суммирования фактических затрат;

- метод восстановительной стоимости;

- метод стоимости замещения;

- метод приведенных затрат.

Метод суммирования фактических затрат оценки нематериальных активов

Метод суммирования фактических затрат применим в отношении тех объектов интеллектуальной собственности, которые создаются самими правообладателями. Стоимость объекта интеллектуальной собственности в рамках данного метода определяется по формуле:

СЗ(факт.) = С1 + С2+ С3+ С4 , где:

СЗ(факт.) - расчетная величина стоимости оцениваемого нематериального актива;

С1 - затраты на создание нематериального актива, являются суммой фактически произведенных затрат на выполнение НИР в полном объеме и разработку всех стадий технической документации, рассчитанных с учетом рентабельности.

С2 - затраты на правовую охрану нематериального актива;

С3 - затраты на маркетинговые исследования;

С4 - затраты на доведение нематериального актива до готовности промышленного использования и коммерческой реализации.

Метод восстановительной стоимости оценки нематериальных активов

В основе данного метода лежит отождествление стоимости прав на нематериальные активы с затратами на его воссоздание с учетом разумной величины прибыли. Такое воссоздание предполагает полное копирование калькуляции оцениваемого объекта интеллектуальной собственности и учет затрат на его правовую охрану. Формула расчета:

Сз - стоимость восстановления ОИС;

Кс - коэффициент морального старения (амортизации) нематериальных активов к конечному году расчетного периода;

Зi - затраты на создание нематериальных активов, понесенные в i-м году;

Кi - численное значение коэффициента приведения разновременных стоимостных оценок к расчетному году (коэффициент наращивания ставок банковского процента) для i-го расчетного года;

Киi - коэффициент индексации, учитывающий изменение индексов цен для i-го расчетного года.

Кс - определяется по формуле: Кс = 1 – Тф/Тн, где:

Тн - номинальный срок действия охранного документа, лицензии;

Тф - фактический срок действия охранного документа, лицензии в конечном году расчетного периода;

t - начальный год расчетного периода;

Т - конечный год расчетного периода.

Определение рыночной стоимости нематериальных активов с использованием метода восстановительной стоимости включает следующие основные этапы:

- определение суммы затрат на создание нового объекта, аналогичного объекту оценки;

- определение величины износа объекта оценки по отношению к новому аналогичному объекту оценки;

- расчет рыночной стоимости объекта оценки путем вычитания из суммы затрат на создание нового объекта, аналогичного объекту оценки, величины износа объекта оценки.

Метод стоимости замещения оценки нематериальных активов

Метод стоимости замещения предполагает, что для оценки используется аналог оцениваемого объекта интеллектуальной собственности с аналогичными потребительскими свойствами.

В рассчитанной стоимости учитываются затраты по приведению объекта интеллектуальной собственности - аналога, замещающего оцениваемый объект интеллектуальной собственности, в состояние, готовое к дальнейшему использованию в запланированных целях.

Такими затратами могут быть перечисленные в методе стоимости создания затраты, которые учитывают сумму вознаграждений только лицам, содействовавшим приобретению замещающего объекта интеллектуальной собственности и приводившим его в состояние, пригодное к дальнейшему использованию в запланированных целях.

Метод приведенных затрат при расчете текущей рыночной стоимости объекта оценки заключается в пересчете фактических прошлых затрат на создание и подготовку к использованию объекта оценки в текущую стоимость с учетом изменения денег во времени. Формула:

где:

Сз(пр.) - приведенные затраты;

Сз(факт.) - фактические затраты;

Di - доля фактических затрат в i-том году, %;

Кi - численное значение коэффициента приведения разновременных стоимостных оценок к расчетному году (коэффициент наращивания ставок банковского процента) определяется по формуле:

1) для периода времени, предшествующего расчетному году: Кi = (1 + E)T-tp

2) для периода, следующего за расчетным годом: Кi = 1/(1 + E)T-tp , где:

Е - норматив приведения разновременных стоимостных оценок, рассчитываемый по формуле:Е = a/100, где:a - банковский процент (ставка рефинансирования);tp - год, в котором стоимостная оценка приводится к расчетному году (начальный год разработки объекта правовой охраны, начальный год действия исключительных прав на объект, год действия лицензионного договора и т.п.).

Таким образом, мы рассмотрели основные подходы и методы оценки объектов интеллектуальной собственности и нематериальных активов.