Дисциплина «Теория и практика оценочной деятельности»

КОНТРОЛЬНАЯ РАБОТА по дисциплине «Теория и практика оценочной деятельности» для специальности «Антикризисное управление»

Сущность оценочной деятельности и ее роль в рыночной экономике.

Принципы оценки, обусловленные рыночной средой: принципы и их проявление в практике.

Принципы оценки, обусловленные процессом эксплуатации объекта: принципы и их проявление в практике.

Принципы оценки, с позиции потенциального собственника: принципы и их проявление в практике.

Государственное регулирование оценочной деятельности. ФЗ РФ «Об оценочной деятельности в Российской Федерации».

Правовые основы и функции саморегулируемых профессиональных объединений оценщиков.

Правовое регулирование оценочной деятельности. Основания для проведения оценки.

Право и обязательность проведения оценки объектов собственности.

Договорные отношения в оценочной деятельности. Обязательные требования к договору. Виды договоров.

Отчет об оценке. Основные требования к содержанию отчета.

Законодательное обеспечение прав собственности при ее оценке.

Оформление и регистрация прав собственности, в т.ч. прав на недвижимость.

Правовое обеспечение обращения прав собственности. Нормы и правила обращения собственности.

Правовое регулирование обращения собственности. Способ воздействия юридических норм на отношения в процессе обращения прав собственности.

Операции с имуществом. Понятие, виды и формы сделок.

Стандарты оценки. Национальные и международные стандарты оценки.

Охрана прав собственности. Государственная регистрация. Нотариальные действия. Судебная защита.

Инструментарий оценки и его элементы: методы финансовых вычислений, анализа, измерения рисков, прогнозирования, определения цены капитала, определения стоимости имущества.

Операции наращения и дисконтирования. Понятие будущей и текущей (дисконтированной) стоимости.

Методологические основы финансовой оценки.

Коэффициентный анализ и его применение в оценке.

Понятие чистых активов предприятия.

Оценка и переоценка основных фондов, недвижимости, бизнеса компаний.

Понятие основных фондов и основных средств. Классификация основных средств.

Понятие денежного потока. Классификация денежных потоков.

Методы формирования денежных потоков. Прямой и косвенный методы.

Методы измерения рисков. Понятие безрисковой ставки.

Методы обоснования ставки дисконтирования.

Процесс оценки. Содержание этапа – подготовка задач по оценке.

Виды оценки.

Виды оценки. Оценка действующего предприятия.

Виды оценки. Определение ликвидационной стоимости предприятия.

Понятие стоимости. Виды стоимости, определяемые в оценке.

Подходы и методы оценки.

Подходы к оценке с использованием текущих и ретроспективных данных.

Подход к оценке через дисконтирование будущих доходов.

Понятие и сущность затратного подхода.

Затратный подход к оценке действующего предприятия. Метод восстановительной стоимости.

Затратный подход в оценке действующего предприятия. Метод замещения.

Затратный подход в оценке действующего предприятия. Метод оценки стоимости чистых активов.

Ликвидационная стоимость.

Понятие и сущность сравнительного подхода. Основы сравни-тельной оценки. Виды сравнений.

Сравнительный анализ коэффициентов (мультипликаторы). По-нятие, сущность, применимость и ограничения.

Метод сравнения (сравнительный анализ продаж).

Доходный подход. Метод капитализации прибыли.

Доходный подход. Метод дисконтирования денежных потоков.

Доходный подход. Метод приведенного чистого дохода (прогноз дохода и затрат).

Доходный подход. Метод остатка (для земли).

− требуемая доля собственного капитала – 30 %;

− ставка процента по кредиту – 13 %;

− кредит на 25 лет при ежемесячном начислении;

− коэффициент капитализации для собственного капитала 5 %.

а) в конце года в размере 1000 ден. ед. на протяжении 7 лет при ставке дисконта 10%;

б) в начале каждого года при тех же условиях;

в) определить, какая сумма больше.

− сумма платежа – 1000 ден. ед.;

− процентная ставка 10 % в год;

− период платежей по аннуитету 5 лет;

− интервал платежей 1 год.

1. Величина платежа 2000 ден.ед.; процентная ставка – 5 % годовых; срок начисления 12 лет.

2. Величина платежа 3500 ден.ед.; процентная ставка – 6 % годовых; срок начисления 10 лет.

1. Дисконтированный денежный поток.

2. Суммарный приведенный поток доходов.

3. Накопленный дисконтированный денежный поток.

4. Срок окупаемости капиталовложений.

63. Рыночная стоимость обыкновенных акций предприятия состав-ляет 450 000

долл. Привилегированные акции составляют 120 000 долл. Общий заемный капитал составляет

200 000 долл. Стоимость собственного капитала равна 14 %, привилегированных

акций – 10 %, облигаций предприятия – 9 %. Определить средневзвешенную стоимость

капитала компании при налоге на прибыль 24%.

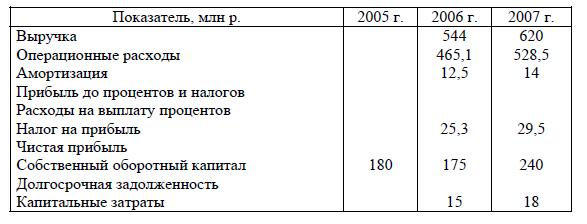

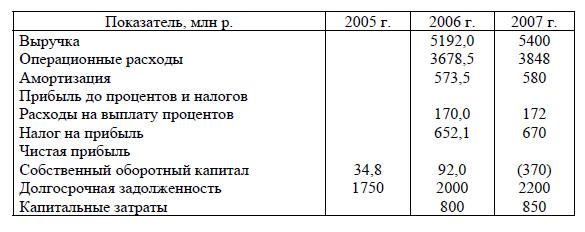

64. Исходя из данных, представленных в таблице, рассчитать

денежный поток для собственного капитала:

а) в 2006 и 2007 годах по данным таблицы;

б) в 2007 году в случае, если собственный оборотный капитал составил бы такую же долю в процентах от объема выручка, как и в 2006 году.

65. Исходя из данных, приведенных в таблице, вычислить денежный поток в 2006 и 2007 годах:

а) для собственного капитала;

б) для всего инвестированного капитала.

Заказать контрольную работу, можно написав: expert.rsa@mail.ru