Основные цели и

задачи реструктуризации кредиторской задолженности предприятий перед бюджетом

Цели и

задачи реструктуризации кредиторской задолженности предприятий перед бюджетом

вытекают из значимости налоговых платежей как основного государственного экономического рычага.

Именно налоговые

поступления являются финансовой базой для решения следующих жизнеобеспечивающих

и весьма противоречивых государственных программ:

- содержание государственных структур;

- развитие широкомасштабных социальных программ;

- воздействие на структурную перестройку рыночных отношений с ориентацией на отечественных производителей;

- поддержка социально не защищенных слоев населения, в том числе, инвалидов, пенсионеров, сирот, многодетных семей.

Рациональная

налоговая политика обеспечивает сбалансированность общегосударственных

региональных, местных и частных интересов, содействуя развитию производства,

предпринимательства и активизации инвестиционной деятельности. Налоги и сборы

как обязательные эквиваленты платежей

физических и юридических лиц, собираемых с целью обеспечения расширенного

воспроизводства, призваны сглаживать остроту кризисных явлений в экономике

государства и создавать стимулы для повышения эффективности производства.

Одним из

основных направлений деятельности Правительства Российской Федерации является создание благоприятного

предпринимательского и инвестиционного климата.

Важной

составляющей для решения этой задачи должно стать общее финансовое оздоровление

российских предприятий. Тем более, что специфика функционирования последних

заключается в объективно сложившихся

формах хозяйствования в стране, являющихся постсоветскими и не соответствующих

требованиям рыночной экономики.

До сих пор

сохраняется парадоксальная ситуация при которой крупнейшие

предприятия-налогоплательщики, вносящие наибольший вклад в бюджеты всех

уровней, являются одновременно и основными должниками государства.

Одним из

основных направлений деятельности Правительства РФ является создание

благоприятного предпринимательского и инвестиционного климата. Важной

составляющей для решения этой задачи должно стать общее финансовое оздоровление

предприятий российской экономики, которая характеризуется особенностями, не

соответствующими требованиям рыночной экономики и являющимися, по существу,

производными от форм хозяйствования в советское время.

Наблюдение за

финансовым состоянием крупных, экономически или социально значимых организаций

ведется, начиная с 1999 года в рамках

обязательного финансового мониторинга, проводимого в соответствии со ст.25

Федерального закона от 08.01.1998 N 6-ФЗ "О несостоятельности

(банкротстве)". Ежеквартально осуществляется сбор и анализ финансовых

документов примерно 1700 российских предприятий.

Результаты

мониторинга финансового состояния крупных, градообразующих, социально значимых

предприятий позволяют сделать выводы,

общие и для большинства других российских организаций, в частности о том, что сроки, в течение которых большинство

российских предприятий рассчитывается по своим обязательствам перед

кредиторами, существенно превышают нормы и пределы, установленные

законодательством. Гражданским кодексом Российской Федерации (ГК РФ)

установлена граница в 3 месяца просрочки оплаты по долгам, после которой

кредитор, имея обязательства в размере более 500 МРОТ, получает право на

обращение в арбитражный суд с иском о банкротстве предприятия-должника.

Средняя величина

соотношения текущих обязательств предприятий и их среднемесячной выручки за

1998 год составляла (согласно мониторингу) около 9 месяцев, за 1999 год - 7,4

месяца, а по итогам 1 полугодия 2000 года - 6,5 месяцев. Несмотря на

положительную тенденцию, рассматриваемый показатель превышает установленное

значение более чем в два раза. Кроме того, данные мониторинга свидетельствуют о

том, что только четвертая часть организаций может в течение срока, меньшего,

чем 3 месяца, рассчитаться по своим обязательствам за счет своей выручки.

Следовательно, 75% российских предприятий являются потенциальными объектами

применения процедур банкротства.

Все

вышесказанное свидетельствует как о необходимости решения основной задачи

финансового оздоровления предприятий, так и относительно более простой, но тоже

очень важной задачи экспертизы финансового состояния предприятий и определения

их платежеспособности. Последнее особенно важно в связи с тем, что в свете

особенностей отечественной экономики далеко не все подходы, разработанные в

мировой практике, применимы к российским предприятиям. Кроме того, признаки

неудовлетворительной структуры баланса, установленные постановлением

Правительства РФ от 20.05.1994 N 498 и раньше широко использовавшиеся для

экспертизы финансового состояния предприятий, в настоящее время следует

признать недостаточными для определения платежеспособности предприятий.

Конечно, полный

и глубокий анализ платежеспособности и уровня финансового состояния предприятия

может быть проведен на основе подробного изучения первичной финансовой

документации, что в практике работы органов государственной власти очень трудно

реализовать. В то же время финансовое состояние и платежеспособность

предприятий могут быть с высокой достоверностью определены и по основным

документам бухгалтерской отчетности (бухгалтерский баланс, отчет о прибылях и

убытках и т.д.). Для этого можно выделить следующие основные показатели:

1) соотношение

среднего размера текущих обязательств организации и ее среднемесячной выручки

за тот же период. Если значение данного показателя превышает 3, то предприятию

понадобится более трех месяцев, чтобы рассчитаться по своим долгам, при

условии, что вся выручка будет направлена на погашение текущей задолженности

перед кредиторами. Этот срок выше, чем установленный законодательством.

Предприятие

может расплатиться по своим долгам, если сможет реализовать свое имущество, в

первую очередь то, что является относительно быстрореализуемым - оборотные

активы. Конечно, при этом оборотных активов должно быть в достаточном

количестве как для расчетов по обязательствам, так и для продолжения процесса

производства;

2) соотношение

стоимости оборотных активов и текущих обязательств предприятия. В зарубежной

практике принято, что данное соотношение должно быть не ниже двух. Для

российской действительности следует признать, что такая граница достижима

только для небольшого количества предприятий. По данным мониторинга, только 11%

организаций отвечают этому критерию, а около 40% предприятий имеют менее 1 руб.

оборотных активов на 1 руб. текущих обязательств. Среднее соотношение

составляет 1 руб. 8 коп. на 1 руб. обязательств.

Таким образом, в

случае если у предприятия соотношение среднего размера текущих обязательств к

среднемесячной выручке превышает три месяца и одновременно соотношение

стоимости оборотных активов к стоимости текущих обязательств меньше 1 руб. на 1

руб., то оно, безусловно, является неплатежеспособным. Но и в случае, если

рассматриваемое соотношение активов и обязательств превышает 1, но находится в

критической области до 1,2, финансовое состояние предприятия также

неудовлетворительное, поскольку, расплатившись по своим долгам, оно не сможет

продолжать производственную деятельность, лишившись большей части оборотного

капитала;

3) наличие

собственного капитала в оборотных средствах. Этот показатель представляет собой

разницу между стоимостью оборотного и заемного капитала предприятий. Отсутствие

собственного капитала в оборотных средствах говорит о том, что все оборотные

активы предприятия сформированы за счет заемного капитала, а также часть его

внеоборотных (основных) средств уже принадлежат, по сути, кредиторам. В соответствии

с постановлением Правительства РФ от 20.05.1994 N 498 доля собственного

капитала в оборотных средствах должна быть выше 10%.

По состоянию на

1 июля 2000 года среднее значение доли собственного капитала в обороте по

организациям, по которым проводился финансовый мониторинг, составляет менее 1%.

Половина всех организаций вообще не имеют собственных оборотных средств, а

требуемый норматив выполняется только в отношении 30% предприятий. Очевидно,

что организации, не имеющие собственных источников формирования оборотных

средств, должны относиться к числу организаций с неудовлетворительным

финансовым состоянием;

4) динамическая

характеристика безубыточности текущей хозяйственной деятельности предприятия.

По ряду понятных причин такой характеристикой не может быть прибыль, остающаяся

в распоряжении организации. Целесообразно использовать показатель

рентабельности продаж, определяемый как соотношение прибыли и выручки от

продаж. По данным мониторинга, средний показатель рентабельности продаж

составляет 8 коп. на 1 руб. выручки без учета НДС, акцизов и других

обязательных платежей.

Рентабельность

текущей деятельности является одним из важнейших показателей действительного

финансового состояния предприятия. Даже при других не вполне удовлетворительных

показателях наличие рентабельности свидетельствует о положительных тенденциях.

В то же время при благополучии всех других статических финансовых показателей

отсутствие рентабельности по основной деятельности предприятия является

признаком возникших проблем, которые могут быть причиной ухудшения финансового

состояния в будущем.

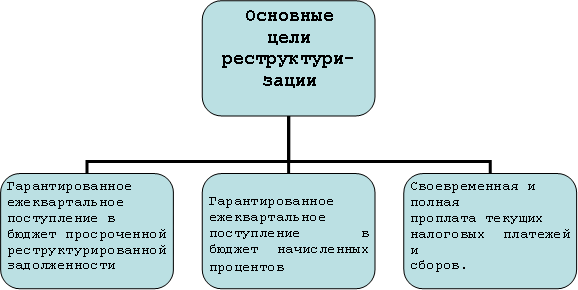

Таким образом,

основной целью реструктуризации кредиторской задолженности предприятий по

налогам и сборам (схема 1) является гарантированное ежеквартальное поступление в

бюджет сумм просроченной реструктурированной задолженности и начисляемых на них

процентов при условии своевременной и полной

проплаты текущих налоговых платежей и сборов.

Схема 1. Основные цели реструктуризации.

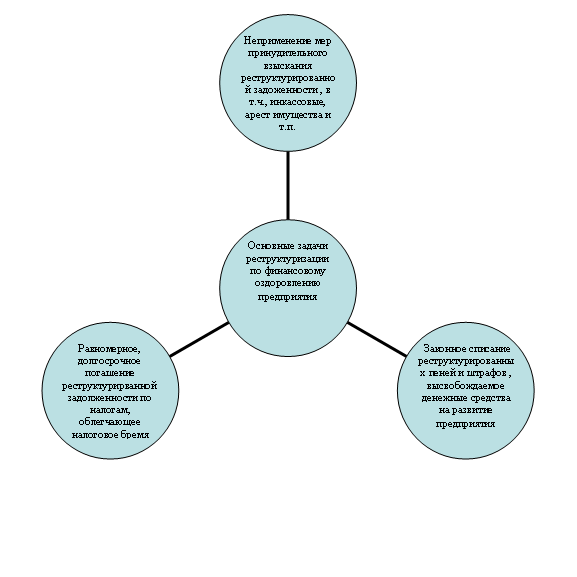

Для

реализации поставленной цели в деле реструктуризации кредиторской задолженности

должны быть решены такие задачи как

оказание помощи предприятиям и организациям посредством предоставления

рассрочки уплаты кредиторской задолженности на более длительный срок, чем это предусмотрено

законодательством Российской Федерации о налогах и сборах.

На схеме 2

представлен перечень основных задач, решение которых позволит создать

предпосылки для финансового оздоровления предприятия путём предоставления ему

реструктуризации по налогам и сборам.

Схема 2. Перечень основных задач, решение которых позволит создать предпосылки для финансового оздоровления предприятия путём предоставления ему реструктуризации по налогам и сборам.