[Теория «Оценка»]→[Теория «Оценка дебиторской задолженности»] → [Козырь Ю.В. Оценка дебиторской задолженности]

Смотреть все методики "Оценка дебиторской задолженности"

Козырь Ю.В. Оценка дебиторской задолженности

При оценке дебиторской задолженности целесообразно принимать во внимание следующие основные моменты.

1. Срок исковой давности по коммерческим сделкам (за исключением сделок с недвижимостью) составляет три года.

2. При длительных отсрочках оплаты дебиторской задолженности (превышающих 3 года) бухгалтеры могут списывать безнадежную задолженность в расходы текущего периода (например, по счету 91 «Прочие доходы и расходы»), снижая при этом налогооблагаемую базу соответствующего периода (для подобных списаний должно быть решение о списании). Информация о таких списаниях отражается на забалансовом информационном счете 007 «Списания в убыток задолженности неплатежеспособных дебиторов». Оценщик, приступая к оценке дебиторской задолженности, должен узнать, применялись ли списания к просроченной дебиторской задолженности, и, если применялись, в каком размере. В случае списания бухгалтерами части дебиторской задолженности оценщик должен выразить свое мнение относительно того, согласен ли он с величиной списаний, или нет. В случае несогласия оценщик должен произвести собственные корректировки дебиторской задолженности, отталкиваясь от полной (номинальной) суммы дебиторской задолженности (пример таких корректировок представлен ниже). По логике вещей, обычно по прошествии трехлетнего периода от момента возникновения задолженности, ее стоимость становится практически нулевой, при условии, что до истечения этого срока не был подан иск к дебитору о взыскании данной задолженности.

3. Какую ставку дисконтирования следует принимать для корректировки дебиторской задолженности?

Ответ на этот вопрос представляется следующим.

Если факторы риска учтены в сумме ожидаемой к получению дебиторской задолженности, дальнейшие корректировки дебиторской задолженности, отражающие фактор времени (отсрочка оплаты), следует осуществлять посредством приведения (дисконтирования) ожидаемой к получению суммы задолженности по безрисковой ставке.

Если факторы риска не учтены в сумме ожидаемой к получению дебиторской задолженности, дальнейшие корректировки дебиторской задолженности, отражающие как фактор времени, так и риски получения задолженности, следует осуществлять посредством приведения (дисконтирования) ожидаемой к получению суммы задолженности по ставке, учитывающей риски неполучения к возврату дебиторской задолженности.

Величина безрисковой ставки, применяемая для дисконтирования скорректированной на риск величины дебиторской задолженности, лежит в диапазоне от депозитной ставки (или ставки доходности по государственным облигациям) до ставки, под которую оцениваемое предприятие способно брать кредиты в банках. Последнее обосновывается следующим образом. Всего возможны четыре ситуации:

- предприятие не имеет возможностей расширения;

- возможности расширения имеются, при этом ожидаемая рентабельность инвестиций в расширение ниже или равна величине депозитной ставки в банке.

- возможности расширения имеются, при этом ожидаемая рентабельность инвестиций в расширение выше величины депозитной ставки, но ниже кредитной ставки.

- возможности расширения имеются, при этом ожидаемая рентабельность инвестиций в расширение выше или равна величине кредитной ставки.

В ситуациях 1-2, очевидно, подходящей ставкой дисконтирования будет депозитная ставка банка (или доходность гособлигаций).

В ситуации 3 подходящей ставкой дисконтирования будет ожидаемая рентабельность инвестиций в расширение (выше депозитной ставки, но ниже кредитной).

В ситуации 4 подходящей ставкой дисконтирования будет кредитная ставка, поскольку, если, к примеру, рентабельность инвестиций в расширение ожидается на уровне 25%, а кредитная ставка равна 14%, то при задержке оплаты дебиторской задолженности, предприятие может взять под 14% кредит в банке и продолжать свои инвестиции в расширение. В этом случае ее издержки, обусловленные задержкой оплаты дебиторской задолженности, будут фиксированы на уровне ставки кредитования (14%).

Соответственно, резюмируя, делаем вывод, что величина подходящей ставки дисконтирования дебиторской задолженности, применяемой к задолженности, не вызывающей сомнений в полноте и своевременности оплаты, находится в диапазоне значений от депозитной до кредитной ставок.

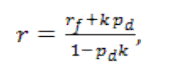

Что касается ставки дисконтирования проблемной задолженности или задолженности, вызывающей сомнения относительно полноты и своевременности ее оплаты, для ее оценки иногда может применяться следующее выражение:

(1)

где:

rf – безрисковая ставка, значение которой применительно к оценке дебиторской задолженности, как ранее указано, находится в диапазоне от депозитной ставки до кредитной ставки,

pd - вероятность дефолта (неоплаты задолженности) в размере k, 0<k≤1,

kpd - матожидание уровня возможных потерь (средние потери при наступлении дефолта).

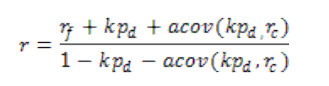

Это выражение неявно предполагает равную вероятность дефолта в ситуациях роста и снижения рынка. Если данное предположение не выполняется, вместо (1) следует руководствоваться более сложной зависимостью:

где:

rc – текущая доходность рынка, cov(kpd,rc) - ковариация текущей рыночной доходности и матожидания возможного уровня потерь, a - цена риска: a = pr/σ2, где pr - премия за рыночный риск, σ2 - дисперсия рыночной доходности (доходности рыночного индекса).

Примечание. В случае выявления ярко выраженной зависимости между состоянием фазы рыночного цикла (рост, снижение) и ожидаемой вероятностью потерь, представленный в примере первый способ оценки также должен быть скорректирован на предмет учета этой зависимости в величине ожидаемой к получению задолженности (в представленном в тексте примере сумма 95 млн. руб. должна быть скорректирована на величину a cov(kpd,rc)).

Приведем пример.

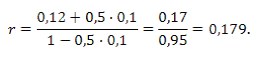

Пусть имеется дебиторская задолженность = 100 млн. руб., погашение которой, как ожидается, должно произойти через год. Впрочем, на этот счет имеются определенные сомнения, квинтэссенцией которых является допускаемый уровень потерь (не полной и/или несвоевременной оплаты) 10%, причем в случае неблагоприятного исхода, вероятность которой (pd) оценивается на уровне 10%, как ожидается, размер неоплаты составит 50% (k = 0,5). Пусть известно, что в результате произведенного анализа оценщик пришел к выводу, что подходящей безрисковой ставкой в отношении дебиторской задолженности оцениваемой компании является ставка равная 12%. Осуществим оценку этой дебиторской задолженности двумя способами – посредством отражения рисков непосредственно к величине задолженности (способ 1) и посредством отражения рисков в величине ставки дисконтирования (способ 2).

Способ 1.

Из условий задачи следует, что ожидаемый уровень сбора дебиторской задолженности составляет 95% (100% - 10%*50% = 95%), что в абсолютном выражении эквивалентно получению 95 млн. руб. Дисконтирование этой суммы по безрисковой ставке 12% на период один год даст следующую оценку рыночной стоимости дебиторской задолженности:

95 /(1+0,12) = 84,82 млн. руб.

Способ 2.

В соответствии с выражением (1) ставка дисконтирования, учитывающая риски погашения данной задолженности, составляет:

Дисконтируя полную сумму дебиторской задолженности по вышеопределенной ставке, получим еще одну оценку величины рыночной стоимости дебиторской задолженности:

100 / (1+ 0,179) = 84,82 млн. руб.

Как видно, оба способа оценки приводят к единому результату.

4. В случае если один или несколько дебиторов находятся в состоянии банкротства, следует определить величину конкурсной массы кредиторов каждого из таких дебиторов, определить возможности погашения этой конкурсной массы, а также номер очереди кредиторов, к которому относится оцениваемое предприятие (компания, дебиторская задолженность которой оценивается). Обычно, если дебиторская задолженность юридического лица представляет собой хозяйственную дебиторскую задолженность, предприятие попадает в пятую (последнюю) очередь кредиторов.

Погашение кредиторской задолженности компаниями-банкротами в соответствии с Законом о банкротстве осуществляется в порядке приоритетности: сначала удовлетворяются кредиторы первой очереди, потом второй и т.д. до тех пор, пока хватит средств на погашение. При этом очередники первых очередей могут получить возмещение задолженности в полном объеме, очередники средней приоритетности (например, третьей очереди) получить частичное возмещение, а очередники последних групп (например, четвертой и пятой) не получить ничего. Если после полного удовлетворения кредиторов более приоритетной очереди на погашение следующей очереди в полном объеме средств не хватает, погашение происходит по принципу пропорциональности. Например, суммарные долговые претензии кредиторов четвертой очереди составляют 10 млн. руб., в то время как для удовлетворения их требований у компании-банкрота имеется лишь 4 млн. руб. (40% от величины требований в рамках этой очереди кредиторов), каждый из кредиторов этой очереди получит 40% от суммы своих требований.

Ниже приведено содержание Статьи 64 ГК РФ (Удовлетворение требований кредиторов), регулирующей порядок выплат кредиторам при ликвидации юридических лиц.

Статья 64. Удовлетворение требований кредиторов

1. При ликвидации юридического лица требования его кредиторов удовлетворяются в следующей очередности:

-

в первую очередь удовлетворяются требования граждан, перед которыми ликвидируемое юридическое лицо несет ответственность за причинение вреда жизни или здоровью, путем капитализации соответствующих повременных платежей;

-

во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, и по выплате вознаграждений по авторским договорам;

-

в третью очередь удовлетворяются требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица;

-

в четвертую очередь погашается задолженность по обязательным платежам в бюджет и во внебюджетные фонды;

-

в пятую очередь производятся расчеты с другими кредиторами в соответствии с законом.

5. При оценке дебиторской задолженности в рамках процедур метода скорректированных чистых активов следует осуществлять адекватные корректировки по отношению к кредиторской задолженности, равно как и ко всем иным обязательствам компании. Здесь следует не забывать, как минимум, о таких моментах:

- к обязательствам компании по отношению к ее кредиторам применим такой же принцип корпоративных финансов, какой применим по отношению к собственной дебиторской задолженности: деньги, полученные или уплаченные завтра, стоят дешевле денег, полученных или уплаченных сегодня;

- просроченная свыше 3 лет кредиторская задолженность списывается в доход организации, что при прочих равных условиях обуславливает увеличение налога на прибыль;

- рыночная стоимость обязательств компании не может превосходить рыночную стоимость ее активов.

Последнее замечание нередко игнорируется, что в ряде случаев (при оценке компаний, рыночная стоимость активов которой ниже балансовой стоимости активов) может приводить к неадекватным результатам оценки в рамках метода скорректированных чистых активов.