[Сибирский университет потребительской кооперации]→[Контрольная работа «Оценка стоимости предприятия (бизнеса)]

Дисциплина «Оценка стоимости предприятия (бизнеса)»

КОНТРОЛЬНАЯ РАБОТА по дисциплине «Оценка стоимости предприятия (бизнеса)» для специальности «Антикризисное управление»

Объем контрольной работы составляет 10–12 страниц текста, выполненного на компьютере через полтора интервала, шрифт 14. Текст печатается на одной стороне листа.

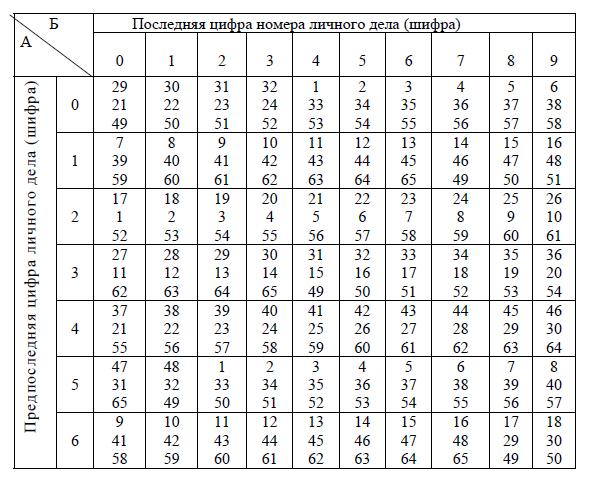

Контрольная работа содержит два вопроса и одну задачу. Номера заданий студент определяет по таблице в зависимости от двух последних цифр номера личного дела (шифра):

Теоретические вопросы к контрольной работе

Понятие предприятия (бизнеса), форм и видов организации.

Современное понимание оценки стоимости предприятия (бизнеса). Принципы оценки предприятия (бизнеса) и управления его стоимостью.

Предмет оценки стоимости предприятия (бизнеса).

Цели и задачи оценки стоимости предприятия (бизнеса). Стратегический потенциал предприятия (бизнеса) – основа оценки его стоимости.

Область применения оценки стоимости предприятия (бизнеса).

Процесс оценки стоимости предприятия (бизнеса). Характеристика основных этапов оценки.

Составление отчета об оценке. Основные требования к отчету.

Подходы с использованием текущих и ретроспективных данных. Доходный, сравнительный и имущественный подходы.

Трансформация и нормализация финансовой отчетности. Анализ и корректировка финансовых счетов.

Инфляционная корректировка отчетности. Цели и способы расчетов.

Комплексный анализ финансовой отчетности. Анализ финансовой отчетности в оценке бизнеса.

Отчет о движении денежных средств. Формирование денежных потоков.

Цели и методы финансового анализа в оценке стоимости предприятия (бизнеса). Анализ финансовых коэффициентов.

Стоимость денег во времени. Шесть функций сложного процента – применение в методах оценки стоимости.

Стоимость денег во времени. Будущая и дисконтированная стоимость: экономический смысл и техника расчета.

Применение специализированных программ по финансовому анализу. Назначение и возможности использования в оценке.

Применение финансового калькулятора. Назначение и возможности использования в оценке.

Оценка риска. Понятие и измерение риска. Критерии оценки рисков.

Методы анализа и оценка уровня риска при оценке. Метод сценариев. Метод аналогий. Учет инфляционного риска.

Учет рисков бизнеса при обосновании ставки дисконтирования. Модель оценки капитальных активов.

Учет рисков бизнеса при обосновании ставки дисконтирования. Метод кумулятивного построения ставки дисконта.

Учет рисков бизнеса при обосновании ставки дисконтирования. Средневзвешенная стоимость капитала.

Доходный подход. Определение стоимости предприятия доходным методом.

Теория DCF. Метод дисконтирования денежных потоков.

Прогнозирование будущих доходов. Обоснование выбора прогнозного периода. Методы прогнозирования денежных потоков.

Дисконтирование. Ставки дисконта – уровень доходности, обеспечивающий получение прогнозных доходов.

Чистая текущая стоимость предприятия (бизнеса). Стоимость предприятия (бизнеса) в остаточный период.

Чистая текущая стоимость вновь начинаемого бизнеса. Сущность и особенности обоснования.

Модели оценки бизнеса с помощью опционов.

Определение и выбор модели DCF (метод дисконтирования денежных потоков).

Модель денежного потока для собственного капитала. Сущность и алгоритм расчета.

Модель бездолгового денежного потока (денежного потока для всего инвестированного капитала). Сущность и алгоритм расчета.

Метод прямой капитализации. Прогнозирование капитализируемого дохода. Коэффициент капитализации.

Метод капитализации для неопределенно длительного постоянного дохода. Модель Гордона.

Капитализация постоянного дохода, получаемого в течение ограниченного срока (модели Инвуда, Хоскальда, Ринга).

Методы сравнительного (рыночного) подхода к оценке стоимости предприятия (бизнеса). Данные по сопоставимым единицам.

Понятие и обоснование стоимости многономенклатурной фирмы. Понятие синергии.

Определение стоимости акционерного капитала. Основополагающий принцип и алгоритм оценки стоимости пакетов акций.

Методы оценки полного пакета обыкновенных акций. Учет воздействия на стоимость пакета акций приобретаемого контроля.

Методы оценки полного пакета обыкновенных акций. Учет влияния на стоимость пакета акций ликвидности акций и размещенности их на рынке.

Оценка контрольного пакета акций. Оценка миноритарного пакета акций. Алгоритм расчета.

Оценка пакетов акций при слияниях и поглощениях бизнесов.

Оценка инвестиционной привлекательности предприятия.

Оценка стоимости предприятия в процессе реструктуризации.

Оценка стоимости предприятий в процессе реорганизации.

Оценка инвестиционных проектов. Оценка венчурных проектов.

Факторы, влияющие на рыночную стоимость предприятия (бизнеса) и долей в нем. Обоснование границ увеличения рыночной стоимости бизнеса.

Управление стоимостью предприятия в антикризисном управлении (в процессе реструктуризации и реорганизации).

Задачи к контрольной работе

49. Рассчитать средневзвешенную стоимость капитала, если номинальная безрисковая ставка – 6%; коэффициент бета – 1,8; среднерыночная ставка дохода – 12%; процент за кредит – 8 %; ставка налога – 35 %; доля заемных средств – 50 % .

50. Рассчитать реальную ставку дисконта для оцениваемого предприятия, если номинальная ставка дохода по государственным облигациям составляет 25 %. Среднерыночная доходность на фондовом рынке – 19 % в реальном выражении. Коэффициент бета для оцениваемого предприятия равен 1,4. Темпы инфляции составляют 16 % в год.

51. Определить текущую стоимость оцениваемого объекта при рыночной ставке дохода 12 %, если объект будет приносить чистый операционный доход 50 000 руб. ежегодно в течение 8 лет. Предположительно через 8 лет объект будет продан за 4,5 млн. руб.

52. Определить общий коэффициент капитализации, если известны данные:

- требуемая доля собственного капитала – 30 %;

- ставка процента по кредиту – 13 %;

- кредит на 25 лет при ежемесячном начислении;

- коэффициент капитализации для собственного капитала 5 %.

53. Собственник планирует приобрести новое оборудование для своей гостиницы через 5 лет. В настоящий момент это оборудование стоит 250 000 ден. ед. Предполагается дорожание такого оборудования на 8% в год. Достаточно ли будет средств на запланированное переоборудование, если ему вносить в конце каждого месяца 1500 ден. ед. на счет, приносящий 11 % годовых?

54. По условиям банка ежемесячные платежи по ипотечному кредиту составляют 1000 ден. ед. Кредит выдан на 5 лет под 12 %. Собственные средства инвестора по данному проекту составляют 150 000 ден. ед. Определить цену данного объекта недвижимости.

55. Определить, какова текущая стоимость

арендных платежей, поступающих:

а) в конце года в размере 1000 ден. ед. на протяжении 7 лет при ставке дисконта 10 %;

б) в начале каждого года при тех же условиях;

в) определить, какая сумма больше.

56. Рассчитать будущую стоимость аннуитета на условиях постнумерандо при следующих данных:

− сумма платежа – 1000 ден. ед.;

− процентная ставка 10 % в год;

− период платежей по аннуитету 5 лет;

− интервал платежей 1 год.

57. Опцион дает право через 2 года купить недвижимость за 10 000 ден. ед. Какую сумму необходимо положить в банк, который платит 9 % годовых с ежемесячным начислением процентов, с тем, чтобы через два го-да на счете было 10 000 ден. ед.

58. Рассчитать текущую стоимость потока арендных платежей, возникающих в конце года, если годовой арендный платеж четыре года составляет 400 тыс. рублей, затем уменьшается на 150 тыс. рублей и сохраняется в течение трех лет, после чего возрастает на 350 тыс. рублей и поступает в течение двух лет. Ставка дисконта 10 %.

59. Рыночная стоимость обыкновенных акций предприятия составляет 450 000 долл. Привилегированные акции составляют 120 000 долл. Общий заемный капитал составляет 200 000 долл. Стоимость собственного капитала равна 14 %, привилегированных акций – 10 %, облигаций предприятия – 9 %. Определить средневзвешенную стоимость капитала компании при ставке налога на прибыль 24 %.

60. Какую максимальную цену можно ожидать за предприятие в настоящий момент, если в его бизнес-плане намечается, что через 5 лет (длительность прогнозного периода) денежный поток предприятия выйдет на уровень 150 000 рублей при стабильном темпе прироста 2 % в прогнозном периоде, начиная с перехода от второго к третьему году. Бизнес предприятия является долгосрочным. Указать на время его окончания невозможно. Рекомендуемая ставка дисконта 30 %.

61. Рыночная стоимость обыкновенных акций предприятия составляет 450 000 долл. Привилегированные акции составляют 120 000 долл. Общий заемный капитал составляет 200 000 долл.Стоимость собственного капитала равна 14 %, привилегированных акций – 10 %, облигаций предприятия – 9 %.Определить средневзвешенную стоимость капитала компании при ставке налога на прибыль 24 %.

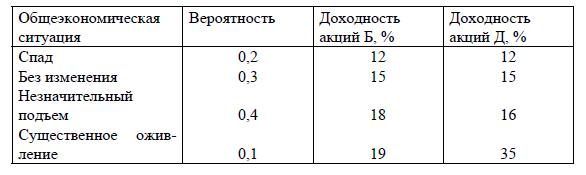

62. Имеются прогнозные данные о ценных бумагах производственных предприятий Б и Д, работающих в разных отраслях:

Определите:

а) ожидаемую в среднем доходность каждой акции;

б) показатели риска;

в) какая ценная бумага более предпочтительна для инвестиро-вания?

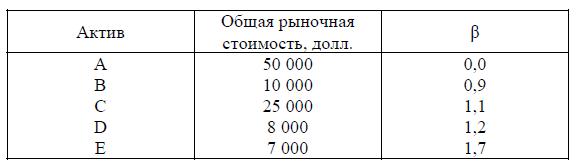

63. Портфель инвестора состоит из ценных бумаг со следующими характеристиками:

Доходность безрисковых ценных бумаг равна 7 %, доходность на рынке в среднем 14%. Рассчитайте:

а) β-коэффициент портфеля;

б) доходность портфеля.

64. В течение 8 лет предприятие будет приносить доход в размере 20 000 ден.ед. ежегодно. Ставка доходности 14 % годовых. В конце 8-го года предприятие будет продано за 110 000 ден. ед. Определить текущую стоимость предприятия.

65. Определить норму дохода от инвестиций отечественного резидента в покупку акций закрытой компании с численностью в 300 человек, если известно, что:

− доходность гос. облигаций в реальном выражении равна 3%;

− индекс инфляции – 10 % ;

− среднерыночная доходность на фондовом рынке – 20% ;

− дополнительная премия за страновой риск 8% ;

− дополнительная премия за закрытость компании – на уровне международной принятой аналогичной премии;

− дополнительная премия за инвестиции в малый бизнес – 8 % ;

− текущая доходность акций рассматриваемой компании колебалась относительно средней величины на 5 %;

− текущая среднерыночная доходность на фондовом рынке колебалась относительно средней величины на 2 %.

Заказать контрольную работу, можно написав: expert.rsa@mail.ru